13 Passos para Colocar sua Gestão do Imobilizado em Ordem em 2025

A gestão do imobilizado é um processo fundamental para o sucesso de qualquer empresa. Ela ajuda a garantir que os ativos imobilizados sejam utilizados de forma eficiente e que a empresa obtenha o máximo de retorno sobre seu investimento.

De acordo com a pesquisa Cenário do Ativo Imobilizado 2023, realizada pela Afixcode, 68,9% das empresas utilizam dados sobre o patrimônio para embasar decisões de investimento. Isso reforça a crescente conscientização sobre a importância de ter uma visão organizada e confiável dos ativos da empresa para decisões mais estratégicas e eficazes.

Entendemos que cada organização está em um estágio único de maturidade na gestão do imobilizado. Por isso, os passos que apresentamos aqui podem — e devem — ser adaptados à realidade e às necessidades específicas da sua empresa.

Agora, vamos detalhar os 13 passos essenciais para estruturar a gestão do imobilizado e maximizar os resultados na sua organização.

- O que é Gestão de Ativos?

- Passos a passo para colocar a gestão do imobilizado em ordem

- 1º Passo: Identifique Todos os Imobilizados

- 2º Passo: Conciliação Contábil

- 3º Passo: Tenha Um Bom Sistema Para A Gestão Do Imobilizado

- 4º Passo: Política de Imobilização / Processo de Imobilização de Novos Bens

- 5º Passo: Política de Desimobilização

- 6º Passo: Normas e Procedimentos

- 7º Passo: Checagem da Taxa de Depreciação Fiscal

- 8º Passo: Revisão da Vida Útil

- 9º passo: Manutenção mensal do imobilizado

- 10º Passo: Teste de Recuperabilidade (Impairment)

- 11º Passo: IFRS 16

- 12º Passo: Crédito de Impostos (ICMS/PIS-COFINS)

- 13º Passo: Revisão Física

- Aprimore a gestão do imobilizado através da organização correta

O que é Gestão de Ativos?

A gestão de ativos é o processo de gerenciar, monitorar e controlar os recursos de uma empresa. Esses ativos incluem bens físicos, como máquinas, equipamentos e imóveis; bens intangíveis, como patentes, marcas e softwares; além de recursos humanos.

O principal objetivo é garantir o uso eficiente dos ativos para maximizar o retorno sobre o investimento da empresa. Independentemente do tamanho ou setor, implementar a gestão de ativos traz benefícios importantes, como:

- Cálculo preciso da depreciação: Permite a aplicação correta das taxas de amortização e depreciação, garantindo segurança nos cálculos e conformidade contábil.

- Redução de custos: Viabiliza a realização de manutenções preventivas, prolongando a vida útil dos ativos e evitando gastos desnecessários.

- Identificação de "bens fantasmas": O inventário patrimonial ajuda a localizar bens registrados na base contábil, mas inexistentes fisicamente, e identificar ativos ociosos ou avariados, que podem ser vendidos ou realocados.

- Prevenção de furtos: Facilita a detecção de desaparecimento de bens, promovendo a recuperação ou a adoção de medidas de segurança.

- Apoio na tomada de decisões: Fornece dados atualizados e precisos para que os gestores tomem decisões mais estratégicas e embasadas.

Se você tem dúvidas sobre como começar, confira nosso passo a passo completo e organize a gestão do seu imobilizado em 2025!

Passos a passo para colocar a gestão do imobilizado em ordem

1º Passo: Identifique Todos os Imobilizados

Realizar o inventário físico, é fundamental para a gestão dos ativos imobilizados. O inventário patrimonial consiste na identificação dos bens, coletando todas as informações sobre sua existência física e construindo uma base inicial. Quanto mais informações forem incluídas nesta base de inventário físico, melhor.

Para essa identificação, é recomendável fornecer a cada item, como: marca, modelo, número de série e ano de fabricação, pois isso é crucial para durante a revisão da vida útil. Além disso, é altamente recomendável fotografar os bens para comprovar sua existência e seu bom estado de conservação.

Caso o último inventário geral seja recente, programe vistorias por amostragem e se necessário revisões físicas em locais específicos.

Confira o vídeo abaixo que explica cada uma das etapas do inventário:

2º Passo: Conciliação Contábil

Realizar o levantamento físico por si só não é suficiente sem um bom controle contábil. Esse processo envolve essencialmente a reconciliação das informações físicas com as informações contábeis.

Para obter uma conciliação precisa, é crucial ter um cadastro contábil consistente, com as mesmas informações.

É de extrema importância que esse cadastro seja detalhado, especialmente no controle do ativo imobilizado. Se o cadastro contábil estiver agrupado ou com descrições inadequadas, não será possível conciliar o bem físico com o bem contábil.

O objetivo final da etapa é criar um cadastro analítico do ativo imobilizado, com informações relevantes para a operação diária dos usuários e que reflita a real situação dos bens.

Também temos um vídeo que explica cada uma das etapas da conciliação contábil:

3º Passo: Tenha Um Bom Sistema Para A Gestão Do Imobilizado

A gestão do ativo imobilizado é indispensável para garantir eficiência no controle físico, fiscal, contábil e gerencial dos bens de uma empresa. Um sistema adequado deve ir além do básico, integrando-se com outras plataformas e oferecendo relatórios abrangentes que suportem decisões estratégicas.

No entanto, muitas empresas ainda utilizam módulos de ERPs generalistas para o controle patrimonial, o que pode limitar a eficiência e a profundidade da gestão. Embora esses módulos sejam uma solução inicial, sistemas especializados, como o Afixpat da Afixcode, trazem inúmeras vantagens.

Projetado especificamente para a gestão do ativo imobilizado, o Afixpat atende a todas as demandas: controle físico, fiscal e contábil, suporte a múltiplas moedas, cenários de depreciação, e integração com qualquer ERP no mercado. Essa abrangência proporciona uma gestão mais robusta e eficiente.

Um diferencial importante de sistemas especializados é sua capacidade de lidar com o controle fiscal e societário de forma detalhada. Eles garantem que tanto a depreciação fiscal quanto a contábil sejam tratadas adequadamente, evitando falhas que possam impactar a empresa financeiramente.

A Pesquisa Cenário do Ativo Imobilizado 2023 revelou que 85,4% das empresas já utilizam algum tipo de solução automatizada para a gestão patrimonial, sendo que 52,1% dessas optam por módulos de ERP integrados ao negócio. Apesar da ampla adoção dessas ferramentas, a pesquisa destaca o crescente interesse por sistemas especializados, que oferecem maior precisão e funcionalidades avançadas.

Esses dados reforçam a necessidade de uma análise criteriosa para escolher a solução mais adequada. Migrar para um sistema de patrimônio, pode ser o passo essencial para levar a gestão do imobilizado a um novo nível, garantindo não apenas conformidade fiscal, mas também uma gestão estratégica que impulsiona os resultados.

4º Passo: Política de Imobilização / Processo de Imobilização de Novos Bens

É essencial ter uma política de imobilização para evitar a perda de controle sobre o inventário, mesmo após organizá-lo.

Do ponto de vista fiscal, é necessário imobilizar todos os bens com valor superior a R$1.200,00. Contudo, muitas empresas possuem itens de importância durante as atividades que possuem um valor inferior a esse. O recomendável é imobilizar esses itens, mas a decisão depende das regras estabelecidas pela empresa. Mesmo que esses imobilizados não sejam contabilizados, é importante realizar o controle físico desses bens para evitar perdas futuras.

Regra fundamental: todo imobilizado antes de entrar em operação (funcionamento), deve ser identificado e cadastrado no sistema. Esse processo deve ter papeis e responsáveis bem definidos. Um bom processo de imobilização evita muitos problemas e a perda de controle após o inventário geral.

5º Passo: Política de Desimobilização

Estabelecer uma política de desimobilização é importante tanto para garantir a correta contabilização dos ativos quanto para atender a objetivos estratégicos, como novos investimentos, manutenção da competitividade e benefícios para os colaboradores.

Ao criar essa política, podemos considerar algumas perguntas, como:

- Com qual frequência os equipamentos de informática devem ser renovados?

- Os bens usados serão vendidos para colaboradores ou terceiros, ou serão descartados?

O primeiro ponto a ser analisado é o motivo da desimobilização. Se não houver um prazo definido ou se ele for muito longo, equipamentos como computadores podem se tornar obsoletos, reduzindo a produtividade da empresa. Por isso, é fundamental estabelecer um cronograma claro.

No caso de bens como equipamentos de informática ou veículos, muitas empresas optam por vendê-los primeiro aos colaboradores e, caso não sejam adquiridos, buscam comercializá-los no mercado ou como sucata. No entanto, há situações em que a organização decide não vender esses itens, mesmo quando possuem valor de descarte significativo, devido a estratégias específicas. Essa abordagem é cada vez mais comum.

Por fim, é importante lembrar que uma política bem definida de desimobilização influencia diretamente no valor residual dos bens descartados, conforme estabelecido pela CPC 27.

6º Passo: Normas e Procedimentos

Se sua empresa ainda não possui, é fundamental criar um documento que reúna normas e procedimentos específicos para a gestão do ativo imobilizado. Esse documento deve abranger desde o processo de requisição e imobilização, movimentação dos bens (transferências), registro de ocorrências, até a baixa de ativos.

Ter essas diretrizes bem definidas é um passo essencial para padronizar processos e promover maior eficiência. Além disso, a documentação demonstra um nível avançado de maturidade na gestão patrimonial. De acordo com a pesquisa, 76,3% das empresas já adotam normas e procedimentos como parte de sua estratégia de gestão do patrimônio.

Implementar essa prática é mais do que uma obrigação; é uma estratégia para fortalecer a governança dos ativos e garantir maior organização e controle dentro da sua empresa.

7º Passo: Checagem da Taxa de Depreciação Fiscal

Quando o assunto é depreciação de ativos, existem duas contabilidades distintas:

- Contábil: para atender a questão do físico e custo de venda.

- Fiscal: para fins contábeis e societários.

Para fins fiscais, a taxa de depreciação deve seguir a IN-1700/17. É importante verificar se todos os bens estão respeitando a taxa de depreciação fiscal estabelecida pelo governo. Isso é fundamental para evitar problemas com a fiscalização.

No entanto, a taxa de depreciação fiscal nem sempre reflete a realidade do uso do bem. Por isso, a CPC 27 introduziu o conceito da vida útil.

8º Passo: Revisão da Vida Útil

A taxa de depreciação fiscal nem sempre reflete o uso real e a depreciação efetiva dos bens. Para abordar essa lacuna, o CPC 27 introduziu o conceito de vida útil, que requer estudos e revisões regulares para garantir sua precisão.

A vida útil de um ativo imobilizado deve ser revisada anualmente, levando em consideração fatores como o uso, a manutenção e as características específicas de cada empresa. Segundo dados da pesquisa sobre procedimentos relacionados ao imobilizado, apenas 22% das empresas realizam essa revisão anualmente. Outras 12,9% revisam a cada 2 ou 3 anos, enquanto 4,9% adotam uma periodicidade de 4 ou 5 anos. Ainda assim, 32,7% já realizaram esse processo, mas não possuem uma política definida, e 27,5% nunca realizaram a revisão de vida útil. Esses números mostram a importância de estabelecer uma rotina estruturada para garantir maior eficiência na gestão patrimonial.

Na Afixcode, contamos com uma equipe especializada de engenheiros que auxilia nossos clientes na análise e revisão da vida útil dos ativos, garantindo conformidade com as normas contábeis e melhores práticas. Caso sua empresa prefira realizar esse processo internamente, é essencial contar com profissionais capacitados e especializados em avaliações patrimoniais.

Investir na revisão periódica da vida útil não apenas melhora a precisão dos registros contábeis, mas também contribui para decisões estratégicas mais embasadas, garantindo maior eficiência e competitividade para o seu negócio.

9º passo: Manutenção mensal do imobilizado

Para garantir a correta gestão do ativo imobilizado, é importante realizar mensalmente as seguintes atividades:

- Cadastro de aquisições de novos bens, transferências e baixas de bens do ativo imobilizado.

- Cálculo da depreciação (fiscal e contábil) dos ativos da empresa.

- Contabilização e verificação dos relatórios de acompanhamento.

É necessário realizar todas essas atividades de forma correta para manter o controle sempre atualizado.

10º Passo: Teste de Recuperabilidade (Impairment)

O teste de Impairment é utilizado para identificar se algum bem está registrado por um valor contábil superior ao seu valor recuperável. Caso isso aconteça, é necessário registrar uma provisão para perda.

O primeiro passo para realizar o teste é definir o método que será utilizado, podendo ser: Valor em uso ou Valor justo líquido de despesa de venda. A empresa tem liberdade para escolher entre os métodos e pode até aplicar os dois, optando pelo que apresentar o melhor resultado. No entanto, para economizar tempo e recursos, geralmente não faz sentido aplicar ambos se o primeiro já atender à necessidade.

Vale destacar que o método de valor justo líquido de despesa de venda é frequentemente recomendado, pois é menos subjetivo e mais prático, especialmente quando a empresa já realizou uma revisão física e possui uma lista de bens a serem avaliados.

Embora o teste de Impairment seja obrigatório desde 31/12/2008, ainda há um número significativo de empresas que não o realizam. De acordo com a nossa pesquisa em 2023, apenas 27,2% das empresas realizam o procedimento anualmente, enquanto 37,9% nunca o fizeram, e 27,2% já realizaram, mas sem política definida. Esse teste é essencial para garantir que os ativos estejam avaliados corretamente, evitando distorções nos relatórios contábeis.

A recomendação é realizar o teste de recuperabilidade anualmente ou sempre que houver indícios de perda. O procedimento pode ser feito internamente, desde que a empresa conte com profissionais capacitados, ou com o apoio de empresas especializadas, como a Afixcode, que oferece toda a expertise necessária para garantir resultados precisos e confiáveis.

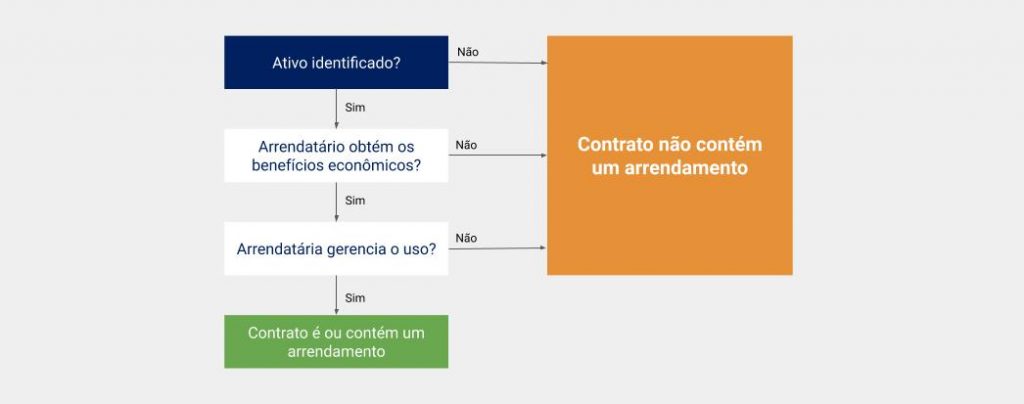

11º Passo: IFRS 16

Com a atualização da norma IFRS 16 (CPC 06-R2), é necessário avaliar os contratos de arrendamento mercantil para determinar quais se qualificam como direito de uso do imobilizado.

O primeiro passo nesse processo é identificar os arrendamentos, o que envolve a análise detalhada dos contratos. Isso significa verificar se o contrato é, ou contém, um arrendamento. Um contrato é considerado como arrendamento quando concede o direito de controlar o uso de um ativo identificado por um período de tempo em troca de uma contraprestação.

Confira abaixo um quadro que pode ajudá-lo a identificar se o contrato se caracteriza como um arrendamento.

12º Passo: Crédito de Impostos (ICMS/PIS-COFINS)

O controle de crédito de impostos nem sempre é aplicável a todas as empresas, sendo mais comum em indústrias. É importante analisar se existem créditos de ICMS e/ou PIS-COFINS relacionados ao ativo imobilizado. Esses créditos podem ser aproveitados por até cinco anos retroativos. Vale lembrar que o nosso sistema, o AfixPat, possui um módulo específico para realizar todo esse controle.

Verifique se sua empresa tem créditos de ICMS e/ou PIS-COFINS sobre o imobilizado e se o mesmo representa um valor relevante.

13º Passo: Revisão Física

A revisão física do ativo imobilizado é um passo importante para garantir a precisão da gestão do ativo imobilizado. A revisão física consiste na verificação física dos ativos, para verificar se eles estão em boas condições e se estão sendo utilizados de acordo com as políticas da empresa.

A revisão física pode ser feita de forma periódica, por exemplo, uma vez por ano. Isso ajuda a prolongar o prazo de um inventário geral, que é mais trabalhoso e demorado.

Para fazer a revisão física, é importante utilizar um sistema de inventário que integre com o sistema de gestão do ativo imobilizado. Isso facilita o processo e garante que os dados sejam registrados corretamente.

Aprimore a gestão do imobilizado através da organização correta

Executando os 12 passos acima, você com certeza irá aprimorar a gestão do ativo imobilizado em 2023. Entretanto, gostaríamos de reforçar que a gestão do imobilizado é um processo contínuo que nunca acaba, devendo ser aprimorada e revisada constantemente.

Para finalizar, indicamos mais alguns materiais gratuitos da AFIXCODE que podem te ajudar a definir pontos essenciais para a organização da gestão do imobilizado, confira:

Otimize a gestão do Ativo Imobilizado com a Afixcode! Soluções completas, serviços especializados e uma equipe de suporte diferenciada. Em caso de dúvidas, fale com nossos especialistas.

{kind=link}

{kind=link}

4 Comments

Gostaria de fazer parte da empresa, tenho experiência em inventários, custos, finanças

RESUMO DE QUALIFICAÇÕES

• 28 anos de experiência na área Financeira, com perfil Generalista, atuando em empresas de grande porte nos ramos metalúrgico, aeronáutico e de consultoria , ocupando durante 21 anos posição de gestão;

• Forte experiência na área Fiscal, Contabilidade, Custos & Orçamentos, Tesouraria, Controladoria, Suprimentos, Auditoria , e Gestão de KPIs;

• Experiência na Gestão de Capex (investimentos: expansão da capacidade instalada e manutenção da unidade fabril),

• Experiência na área de Consultoria em implementação de ferramenta de ERP (BPCS) ;

• Experiência em Liderança de Equipes, e Equipes Multifuncionais , com forte atuação em treinamento e desenvolvimento para busca de resultados;

• Graduação em Administração de Empresas e Pós Graduação em Administração Financeira Contábil.

Foi importante ter tido a oportunidade de ler o vosso trabalho, que concerne na gestão do imobilizado,gostei.

ótimo trabalho e de grande utilidade, parabéns,. quero receber novos comentário da equipe.

Muito importante este tema e foi bem falado neste conteudo, eu gostaria que falasse mais aos metodos ou aplicativos que possa ajudar a colecta de dados no fisico em comparacao com sistemas de contabilidade.