Teste de Impairment: Conceito, Como Fazer e Divulgação

O teste de impairment é uma ferramenta contábil que visa garantir que os ativos da empresa estejam registrados pelo valor correto. Quando um ativo está desvalorizado, seu valor contábil deve ser reduzido para refletir sua real capacidade de gerar benefícios econômicos.

Neste artigo iremos apresentar desde os conceitos básicos sobre os objetivos do Teste de Impairment, sua obrigatoriedade e como aplicá-lo na prática, discutindo as duas abordagens possíveis, sua contabilização e aspectos fiscais.

Para reforçar a importância deste assunto, iniciaremos com uma análise do mercado em relação à frequência de realização do procedimento de redução ao valor recuperável (Impairment).

De acordo com a pesquisa Cenário do Ativo Imobilizado 2023, a maioria das empresas brasileiras não realiza o procedimento de redução ao valor recuperável (teste de impairment) com a frequência recomendada pelas normas contábeis.

Enquanto, a recomendação é que o procedimento seja aplicado no mínimo a cada fim de exercício social, na prática os dados apontam que apenas 27,2% das empresas aplica o teste anualmente.

Além disso, para outros 37,9% das empresas, o procedimento nunca foi realizado, 6,1% dizem realizar o procedimento a cada 2 ou 3 anos e 1,6% a cada 4 ou 5 anos. Para outros 27,2%, o procedimento foi realizado, mas não há política definida de revisão.

Para que a empresa tenha melhores resultados na gestão do imobilizado e garanta mais maturidade neste setor, é essencial a realização do teste de impairment, por isso, continue a leitura e entenda como realizá-lo.

Confira abaixo todos os tópicos abordados nesse artigo:

- O que é Teste Impairment ?

- Objetivo Do Teste De Recuperabilidade

- Como Fazer Teste de Impairment

- Etapas do Teste de Impairment

- Teste de Impairment Exemplo Prático

- Impairment: contabilização

- Teste de Impairment: Aspectos Fiscais

- Divulgação das Informações

- Quando Deve Ser Feito o Teste de Impairment? Obrigatoriedade e Periodicidade

- Como calcular impairment na prática

- Continue aprendendo sobre a Contabilização do Impairment

O que é Teste Impairment ?

O teste de impairment foi introduzido com a adoção das normas internacionais de contabilidade (IFRS). O objetivo deste teste é verificar se, dentro do nosso balanço, existem bens ou itens que estão desvalorizados em relação ao seu valor contábil. Um detalhe importante é que o teste de impairment não se aplica apenas ao ativo imobilizado; ele também se estende a outras variações, como estoques, por exemplo.

Também conhecido como Teste de Recuperabilidade, seu nome tem origem no inglês "impairment", que significa "deterioração". Assim, já no seu nome, podemos interpretar que ele está ligado ao levantamento que busca avaliar se os ativos da empresa estão desvalorizados. Em princípios contábeis, a desvalorização trata-se de uma redução permanente no valor dos ativos de uma empresa.

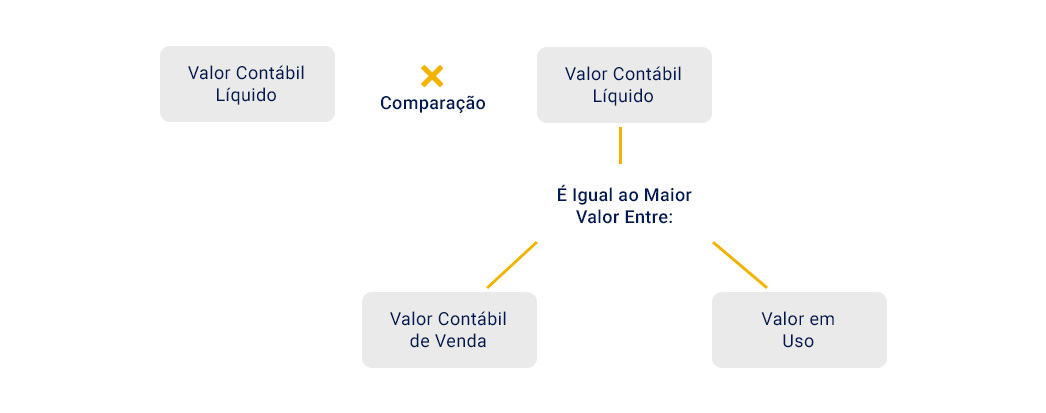

Esse teste avalia se o valor contábil de um ativo é recuperável, seja pela sua capacidade de gerar receita ou pela sua venda. Quando o valor recuperável é menor que o valor contábil, o ativo está desvalorizado, e é necessário fazer um ajuste. No entanto, se o valor recuperável for maior que o valor contábil, nenhum ajuste é necessário.

Na prática, ele é um procedimento que as empresas devem realizar periodicamente antes de divulgar o Balanço Patrimonial, para avaliar se seus ativos que geram resultados tiveram uma redução do seu valor recuperável durante o exercício.

Objetivo Do Teste De Recuperabilidade

O objetivo do teste de recuperabilidade é verificar se o valor registrado no ativo imobilizado é realmente recuperável, seja pela geração de caixa ou pela venda do bem. Isso é importante para que todos os usuários das demonstrações contábeis possam tomar boas decisões.

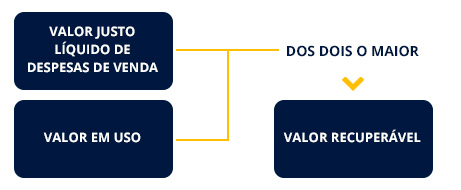

No teste de impairment, comparamos o valor contábil registrado no ativo imobilizado com o valor recuperável. Para determinar o valor recuperável, temos duas metodologias: o valor contábil de venda (líquido de despesas) e o valor em uso. Embora haja diferenças entre esses métodos, podemos escolher o maior valor entre eles.

Como Fazer Teste de Impairment

Partindo da premissa que a empresa possui um bom controle do seu ativo imobilizado, isto é, bens emplaquetados com registros individuais em algum sistema informatizado com os valores de aquisição, depreciação acumulada, etc, o primeiro passo é determinar qual abordagem (método) será utilizado para a realização do teste (Valor em uso ou valor justo líquido de despesa de venda).

As etapas do Teste de Impairment são as seguintes:

- Definição do método: A primeira etapa é definir o método que será utilizado para realizar o teste. Existem dois métodos possíveis: o método do valor líquido de venda e o método do valor em uso.

- Execução do teste: A segunda etapa é executar o teste de acordo com o método definido. A execução do teste de impairment é realizada por engenheiros avaliadores (civil ou mecânico), economistas e contadores que possuem a competência para realizar esse procedimento.

- Análise dos resultados: A terceira etapa é analisar os resultados do teste. Se o valor contábil do ativo for maior que o seu valor recuperável, o ativo está desvalorizado.

- Contabilização: A quarta etapa é contabilizar a perda por impairment. A perda por impairment deve ser reconhecida no resultado do período.

- Divulgação: A quinta etapa é divulgar as informações referentes ao Teste de Impairment nas demonstrações contábeis.

Etapas do Teste de Impairment

1. Determinação do método para realização do teste

Valor em Uso

A metodologia do valor em uso é baseada no valor presente dos fluxos de caixa futuros esperados de um ativo ou de uma unidade geradora de caixa. Esta abordagem traz benefícios significativos para os usuários das informações contábeis.

De acordo com o CPC 01, uma unidade geradora de caixa é o menor grupo identificado de ativos que geram entradas de caixa. Essa classificação pode incluir:

- Uma divisão;

- Uma unidade de negócios;

- Uma linha de produção;

- Uma unidade (filial);

- A empresa como um todo.

Para identificar uma unidade geradora de caixa, é necessário conhecer detalhadamente suas receitas e custos/despesas. Em situações onde há uma mistura entre receitas e despesas, como em uma linha de produção, a separação pode ser desafiadora. Nesses casos, é necessário descer um nível e considerar a filial ou a empresa como um todo.

Ao aplicar essa metodologia, todos os bens que compõem a unidade geradora de caixa são considerados, o que significa que os resultados são válidos para todos os ativos dentro dela, como máquinas, equipamentos e móveis. Qualquer perda afetará todos os ativos dessa unidade.

Valor Justo Líquido de Despesa de Venda

O valor justo líquido de despesa de venda é o segundo método mais utilizado para a determinação do valor recuperável de um ativo imobilizado. É o valor que a empresa conseguiria vender um bem em uma transação normal, deduzindo as despesas estimadas de venda deste ativo.

O valor justo líquido de despesa de venda é medido pelo valor que a empresa poderia obter na venda de um ativo em uma negociação normal, subtraindo as despesas estimadas de venda.

Valor justo líquido de despesa de venda = Valor da Venda - Despesas de venda

Em geral, existe um mercado estabelecido para muitos bens, o que facilita a obtenção de cotações de preços junto a fornecedores. Por exemplo, no caso de veículos, há um mercado bem definido para a venda de veículos usados, permitindo determinar facilmente um valor base de venda com base no modelo e no ano do veículo. Devido à existência desse mercado de negociação, essa metodologia é amplamente utilizada.

Além disso, a metodologia de valor justo líquido de despesa de venda tende a ser mais precisa do que a do valor em uso. Isso ocorre porque, para calcular o valor em uso, é necessário estimar fluxos de caixa futuros, e essas avaliações econômicas são sempre baseadas em premissas.

Valor Em Uso x Valor Líquido de Venda

A Resolução CFC 1.292/2010, item 19, permite que a empresa escolha livremente o método a ser utilizado para realizar o teste de recuperabilidade de um ativo. Os dois métodos disponíveis são o valor em uso e o valor justo líquido de despesa de venda.

A empresa pode optar por realizar os dois métodos e escolher o maior valor recuperável para comparar com o valor contábil do bem. Na prática, no entanto, as empresas geralmente optam por realizar apenas um método, geralmente o valor justo líquido de despesas de venda. Isso ocorre porque esse método é menos subjetivo e mais fácil de ser auditado.

Assim, caso o resultado deste primeiro teste apresenta uma perda, a empresa pode refazer o teste pelo outro método e depois escolher aquele que apresentar o resultado melhor.

Práticas Mais Comuns: Quando Usar Cada Método?

Em geral, as empresas seguem a mesma prática na adoção dos métodos de acordo com os tipos de bens, sendo:

- Bens tangíveis: O método mais utilizado é o valor justo líquido de despesa de venda. Isso porque esse método é considerado mais preciso e objetivo, além de ser mais fácil de ser auditado e comprovado.

- Ativos intangíveis e bens de fabricação própria: o método mais utilizado é o valor em uso. Isto porque tratam-se de bens que não possuem um mercado comprador e vendedor e por consequência, seria mais difícil estimar o valor justo líquido de despesa de venda do ativo. O valor em uso, por outro lado, pode ser estimado com base nos fluxos de caixa futuros esperados do ativo. No entanto, esse método é mais subjetivo, pois depende de premissas que podem não se concretizar.

Restrições de orçamento: Embora seja um método mais subjetivo, o valor em uso é mais fácil e barato de aplicar em comparação com o valor justo líquido de despesa de venda.

Premissa: A empresa deve estar financeiramente saudável.

2. Execução: Realização Do Teste De Impairment

Após a determinação do método a ser utilizado, a empresa deve realizar o teste de impairment. A empresa pode realizar o teste de impairment internamente, desde que tenha os profissionais adequados e capacitados para isso.

A empresa também pode contratar uma empresa especializada para realizar o teste de impairment. Essa é uma opção que pode ser mais segura, pois a empresa especializada terá os conhecimentos e a experiência necessários para realizar o teste de forma correta, como a Afixcode.

O teste de recuperabilidade ele pode ser resumido basicamente nesses dois gráficos abaixo:

Na primeira situação, o valor recuperável do ativo é menor que o seu valor contábil. Isso significa que o ativo está sendo supervalorizado e a empresa deve registrar uma perda para provisão do teste de impairment.

No segundo caso, o valor recuperável do ativo é maior que o seu valor contábil. Isso significa que o ativo está sendo registrado pelo seu valor correto e não é necessário realizar nenhuma ação.

Teste de Impairment Exemplo Prático

Para ficar mais claro, vamos ilustrar a aplicação do teste de impairment com um exemplo prático. Por exemplo, uma máquina de uma linha de produção cujo valor ao final de um exercício apresente o seguintes valores:

| Máquina | |

|---|---|

|

Valor original (custo de aquisição)

|

R$ 100.000,00 |

|

(-) Depreciação acumulada

|

R$ 41.666,67 |

|

(=) Valor contábil

|

R$ 58.333,33 |

Ao fazer o teste pelo valor líquido de venda, verificou que o valor de mercado dessa máquina diminuiu mais do que o esperado (fim de produção desse modelo pelo fabricante e substituição por um novo modelo com tecnologia mais avançada), assim a equipe de engenharia da AfixCode avaliou o valor justo líquido de despesa de venda desse bem em por exemplo: R$ 45.000,00.

Como o valor recuperável é menor do que o valor contábil (perda), essa mesma empresa contrata a AfixCode para avaliação pelo valor em uso. O economista responsável então analisa o faturamento obtido por essa máquina e seu histórico e política de manutenção, montando então a tabela abaixo:

| Ano | Entrada de Caixa | Saída de Caixa | FCF |

|---|---|---|---|

| 1 | R$ 30.000,00 | R$ 5.000,00 | R$ 25.000,00 |

| 2 | R$ 28.000,00 | R$ 4.800,00 | R$ 23.200,00 |

| 3 | R$ 25.000,00 | R$ 4.500,00 | R$ 20.500,00 |

| 4 | R$ 20.000,00 | R$ 4.000,00 | R$ 16.000,00 |

| 5 | R$ 15.000,00 | R$ 3.500,00 | R$ 11.500,00 |

| R$ 118.000,00 | R$ 21.800,00 | R$ 96.200,00 |

Trazendo a valor presente o valor recuperável dessa máquina seria dado pela fórmula:

Valor Recuperável = FCF1/(1+r) + FCF2/(1+r)2 + … + FCF5/(1+r)5

| Ano | Entrada de Caixa | Saída de Caixa | FCF | Valor Presente |

|---|---|---|---|---|

| 1 | R$ 30.000,00 | R$ 5.000,00 | R$ 25.000,00 | R$ 20.000,00 |

| 2 | R$ 28.000,00 | R$ 4.800,00 | R$ 23.200,00 | R$ 14.848,00 |

| 3 | R$ 25.000,00 | R$ 4.500,00 | R$ 20.500,00 | R$ 10.496,00 |

| 4 | R$ 20.000,00 | R$ 4.000,00 | R$ 16.000,00 | R$ 6.553,60 |

| 5 | R$ 15.000,00 | R$ 3.500,00 | R$ 11.500,00 | R$ 3.768,32 |

| R$ 118.000,00 | R$ 21.800,00 | R$ 96.200,00 | R$ 55.665,92 |

Nota: A resolução CFC 1.292/2010 apêndice A fornece orientações sobre o uso de técnicas de valor presente e determinação da taxa de desconto.

Valor recuperável (valor em uso) = R$ 55.665,92

Valor recuperável (valor líquido de venda) = R$ 45.000,00

Portanto, escolhendo o maior valor (R$ 55.665,92), devemos comparar esse valor ao valor contábil do bem (R$ 58.333,33).

Impairment = Valor recuperável – Valor contábil

Conclusão: Como o valor recuperável é menor do que o valor contábil, nesse exemplo a perda seria de R$ 2.667,41.

|

Valor recuperável

|

R$ 55.665,92 |

|

Valor contábil

|

R$ 58.333,33 |

|

Perda por desvalorização (impairment)

|

- R$ 2.667,41 |

Impairment: contabilização

| Contas contábeis | Débito | Crédito |

|---|---|---|

|

Despesa com perda por desvalorização da máquina (conta de resultado)

|

R$ 2.667,41 | |

|

Perda por desvalorização da máquina (conta redutora do ativo imobilizado)

|

R$ 2.667,41 |

| Máquina | |

|---|---|

|

Valor original (custo de aquisição)

|

R$ 100.000,00 |

|

(-) Depreciação acumulada

|

R$ 41.666,67 |

|

(-) Perda por desvalorização da máquina (impairment)

|

R$ 2.667,41 |

|

(=) Valor recuperável do ativo

|

R$ 55.665,92 |

Confira o vídeo abaixo do nosso CEO Glauco Oda, onde ele mostra exemplos e explica na prática como fazer a contabilização corretamente. Veja:

Teste de Impairment: Aspectos Fiscais

Fiscalmente, por determinação da Lei 11.941/2009 (art. 15) essa despesa não terá reflexo fiscal para fins de determinação do lucro real e da base de cálculo da Contribuição Social sobre o Lucro Líquido, isto é, a despesa por perda de desvalorização (impairment) de um ativo imobilizado não será dedutível para IRPJ e CSLL, pelas empresas submetidas à tributação do lucro real.

Divulgação das Informações

A empresa deve divulgar em notas explicativas no mínimo as seguintes informações sobre o teste de impairment:

- O valor da perda (reversão da perda) com desvalorizações reconhecidas no período e eventuais reflexos em reservas de reavaliações;

- A relação dos itens que compõe a unidade geradora de caixa e uma descrição das razões que justifiquem como foi composta;

- Se o valor recuperável é o valor líquido de venda, divulgar a base usada para determinar esse valor (por exemplo, se o valor justo foi determinado tendo como referência um mercado ativo);

- Se o valor recuperável é o valor em uso, divulgar e explicar a taxa de desconto usada na estimativa;

- Os eventos e circunstâncias que levaram ao reconhecimento ou reversão da desvalorização;

Quando Deve Ser Feito o Teste de Impairment? Obrigatoriedade e Periodicidade

Conforme a Resolução CFC nº 1.291/2010, a avaliação do teste de impairment deve ser realizada pelo menos uma vez ao final de cada período contábil. O objetivo é identificar indícios de alterações ou perdas nos ativos e, se necessário, estimar seu valor recuperável. Portanto, de acordo com a norma, todas as empresas, independentemente do regime tributário ou do porte, devem realizar essa avaliação anualmente para determinar se o teste de recuperabilidade é necessário.

A frequência dessa avaliação é anual, e a decisão de realizar o teste de impairment é baseada no julgamento da empresa. Se, por exemplo, a empresa avaliar que não houve mudanças significativas no cenário e que não houve desvalorização do ativo imobilizado em um determinado ano, ela pode optar por não realizar o teste nesse período. No entanto, a razão dessa decisão precisa ser mencionada nas notas explicativas das demonstrações contábeis.

Independentemente de existir, ou não, qualquer indicação de redução ao valor recuperável, a entidade deve:

(a) testar, no mínimo anualmente, a redução ao valor recuperável de um ativo intangível com vida útil indefinida ou de um ativo intangível ainda não disponível para uso, comparando o seu valor contábil com seu valor recuperável. Esse teste de redução ao valor recuperável pode ser executado a qualquer momento no período de um ano, desde que seja executado, todo ano, no mesmo período. Ativos intangíveis diferentes podem ter o valor recuperável testado em períodos diferentes. Entretanto, se tais ativos intangíveis foram inicialmente reconhecidos durante o ano corrente, devem ter a redução ao valor recuperável testada antes do fim do ano corrente;

Confira no vídeo abaixo a opinião do Profº Fábio Molina sobre a obrigatoriedade do teste de impairment.

Listamos abaixo os principais pontos relacionados ao teste de impairment que comumente geram dúvidas na hora que esse procedimento é realizado:

Aplicação

Existem duas situações que indicam fortes indícios de que se deve aplicar o teste de impairment. A primeira delas é quando a empresa decide interromper uma atividade ou linha de produção. Nesse caso, os ativos utilizados nessa atividade ou linha de produção podem não mais ser necessários para a empresa, o que pode reduzir o seu valor recuperável.

Já, a segunda situação é quando há sinais claros de desvalorização de um ativo. A desvalorização pode ocorrer por diversos motivos, como obsolescência tecnológica, desgaste acentuado do ativo, etc.

Indicadores

Os principais indicadores de impairment são a obsolescência, reestruturação ou venda parcial de um ativo e performance econômica pior do que a esperada.

Portanto, havendo algum desses indícios, o teste de recuperabilidade deve ser aplicado imediatamente a fim de estimar o valor recuperável da sua perda.

Metodologia De Avaliação Do Valor Recuperável

O teste de recuperabilidade pode ser realizado pelo valor líquido de venda ou pelo seu valor em uso, indicado pelo valor presente de fluxos de caixa futuros estimados.

O valor líquido de venda é o valor a ser obtido pela venda de um ativo ou de uma unidade de geradora de caixa em transações normais menos as despesas de venda. Já o valor em uso é valor presente de fluxos de caixa estimados, que devem resultar do uso de um ativo ou de uma unidade geradora de caixa.

Comprovação Do Impairment Test

Toda contabilização do teste de impairment deve ser baseada em documentos hábeis que comprovem como foi realizado esse teste, a metodologia utilizada, os responsáveis técnicos pela avaliação.

Quando a empresa contrata uma empresa especializada, como a Afixcode, por exemplo, essa empresa fornece para seus clientes relatórios completos sobre como foi realizado o teste de impairment, a metodologia adotada, os bens que foram objetos de estudo.

Tudo isso é importante para uma correta contabilização, bem como para a segurança do contador.

Reversão

Assim como um bem pode ser desvalorizado por situações do mercado, também pode acontecer o contrário. Imagine que um veículo foi contabilizado com uma estimativa de perda e, como ocorreu na pandemia, por algum motivo de mercado, houve uma valorização súbita do veículo.

No exercício seguinte, a empresa poderia reavaliar, refazer o teste de impairment para esse bem. Uma vez comprovado que o valor líquido de despesa de venda dele é agora superior ao valor recuperável, é possível fazer a reversão dentro do valor que foi estimado inicialmente como estimativa de despesa de perda.

A filosofia que justifica a aplicação do teste é antiga na contabilidade e é aplicada para todos os ativos. No Brasil até a vigência da Lei 11.638/07 sua aplicação ocorria através da provisão para créditos de liquidação duvidosa, provisão para perda por obsolescência, bem como a aplicação da regra ‘custo ou mercado dos dois o menor’. A aprovação da CPC 01 resultou em uma normatização específica para a aplicação dos testes de recuperabilidade, porém, os ativos que não estão no escopo da norma CPC 01 possuem regulamentação específica para sua devida mensuração e avaliação da sua capacidade de gerar benefícios econômicos futuros.

Para o usuário das informações contábeis o teste de recuperabilidade dos ativos proporciona a consistência das informações contábeis no que se refere a recuperação do valor investido, ou seja, a garantia de no momento da divulgação das informações os valores estão registrados no mínimo pelo valor que possa ser recuperado por uso ou por venda.

Como calcular impairment na prática

Confira algumas perguntas que separamos relacionadas ao tema, que foram enviadas pelos leitores do blog da AFIXCODE. Convidamos especialistas no assunto para esclarecer.

Pergunta 1: Teste De Impairment E Venda Do Imobilizado

"Caso um bem que a empresa tenha feito o Teste de Impairment num determinado exercício (2014) e nos meses posteriores fez a venda do mesmo. Como devemos proceder aos valores do Impairment? Devemos baixa-lo também, igualmente ao bem e sua depreciação acumulada?"

Resposta: Na venda do imobilizado deve-se baixar a provisão de perda - Obs: analisar na operação de venda se houve ganho ou perda para a correta contabilização.

Pergunta 2: Teste De Impairment E Reversão

"Uma vez realizado o teste de impairment é reconhecida na contabilidade a perda por desvalorização de um ativo, não se admite, em qualquer hipótese a sua reversão?"

Resposta: Havendo indícios de valorização, a empresa pode refazer o teste de impairment e reverter a provisão de perda caso seja integralmente recuperada. No nosso blog existe um artigo a respeito da reversão do teste de recuperabilidade.

Pergunta 3: Projeção de Fluxo de Caixa

“Qual é o período futuro ideal para a elaboração do fluxo de caixa descontado?”

Resposta: Na prática de mercado, muitos laudos de teste de impairment utilizando a metodologia do valor em uso adotam um período de 5 anos como mínimo. No entanto, o ideal é calcular a vida útil remanescente de cada bem do seu imobilizado e, a partir disso, tirar uma média de todos os bens.

Pergunta 4: Valorização dos bens

“Como fazer as valorizações dos bens que não estão na contabilidade e incorporar no Teste?”

Resposta: Toda aquisição de imobilizado deve ser acompanhada de uma nota fiscal, que deve ser devidamente contabilizada. Às vezes, ocorre que um imobilizado é adquirido, mas não é registrado como tal, resultando em uma diferença entre o bem físico e seu registro contábil. Nesse caso, não é possível valorizar esse bem e incorporá-lo diretamente na contabilidade. A única solução é revisar os balanços anteriores e corrigir o erro.

Pergunta 5: Impactos de Teste de Impairment

Pergunta: Quais os principais impactos do Teste de Impairment?

Resposta: O teste de impairment é um procedimento obrigatório. Se o teste for realizado e não houver perda, não haverá impacto nas demonstrações financeiras. No entanto, se for identificada uma perda, é necessário contabilizar essa estimativa, o que terá reflexos nos indicadores contábeis. Especificamente, o valor do imobilizado será reduzido, afetando diversos indicadores financeiros.

Continue aprendendo sobre a Contabilização do Impairment

Neste artigo, apresentamos uma introdução ao teste de impairment, abordando seus objetivos, conceitos e procedimentos. Discutimos a importância de realizar o teste de impairment de forma precisa e a possibilidade de reversão de perdas, quando aplicável.

A compreensão e a correta aplicação do teste de impairment são fundamentais para a transparência e a precisão das demonstrações financeiras, impactando diretamente na tomada de decisões estratégicas.

Para aprofundar seu conhecimento sobre o teste de impairment, recomendamos que explore os conteúdos adicionais disponíveis em nosso site.

Se você está enfrentando dificuldades para realizar o teste de impairment em sua empresa, estamos aqui para ajudar. Entre em contato com um de nossos especialistas através de nossos canais de atendimento: [email protected] ou (11) 2888-4747. Obtenha o suporte necessário para garantir a conformidade e a eficácia desse processo essencial.

👉 Reversão de Impairment

👉 O Impacto do Covid19 no Teste de Recuperabilidade Sobre o Ativo Imobilizado

👉 Contabilidade a Valor Justo: Conceito, Mensuração e Riscos de Adoção

{kind=link}

{kind=link}

{kind=link}

13 Comments

Muito bom o texto “Teste de Impairment: como fazer, como contabilizar, aspectos fiscais e divulgação.” Gostaria de saber se vocês já publicaram algum artigo detalhado como este sobre o “CUSTO ATRIBUÍDO”. Explico-me: sou contador, mas ainda não apliquei os procedimentos do custo atribuído. Dou assistência a uma Padaria (uma EPP)(fatura cerca de R$ 7.000.000,00 por ano), que está com os seus imóveis contabilizados fora da realidade. Eles valem, segundo o proprietário, cerca de R$ 4.000.000,00, mas estão contabilizados por R$ 350.000,00. Não seria oportuno aplicar os procedimentos de custo atribuído? Gostaria, se possível, de receber seus comentários sobre este tema.

Grato

Paulo Marinho

Esqueci de comentar no e-mail anterior que alem dos imóveis, também estão contabilizados por valor muito abaixo do valor de mercado, as máquinas e equipamentos industriais, os balcões, os equipamentos de frios, veículos e demais bens móveis utilizados na padaria. Também a eles podem ser atribuídos novos valores? Sei que somente podem ser contabilizados novos valores mediante “Laudos Técnicos” Gostaria de receber uma orientação sobre o assunto, inclusive: “como fazer, como contabilizar e os aspectos fiscais”.

Grato,

Paulo Marinho

Prezado Paulo, temos alguns artigos publicados sobre o custo atribuído (deemed cost) e uma das principais finalidades é justamente corrigir os valores dos imóveis/terrenos.

Porém vale ressaltar algumas observações: o custo atribuído só pode ser realizado uma única vez no momento da adoção inicial; segunda observação importante principalmente para PME´s no caso de equipamentos, é possível fazer também o custo atribuído, porém é necessário que o equipamento tenha sido corretamente contabilizado, não é possível valorizar equipamentos sem NF, contabilizados incorretamente, etc…

> Sugerimos também a leitura do artigo: https://www.afixcode.com.br/cpc-pme/

> Sobre os aspectos fiscais https://www.afixcode.com.br/analise-parecer-normativo-01-2011/

Muito Obrigado pela participação! Divulgue nossos artigos às suas redes de contato!

Equipe AfixCode

Parabéns pelo artigo, mas tenho uma dúvida: como efetuo o cálculo da depreciação após este período por exemplo? Obrigado.

Prezado Diego,

A depreciação continua normalmente. Vale destacar que para efeitos fiscais, a perda por desvalorização (Impairment) não tem efeito.

Também deve-se que observar que o valor contábil é alterado pelo Impairment, mas o valor depreciável não.

Valor contábil = Custo – depreciação – Impairment

Valor depreciável = Custo – residual de descarte

Atenciosamente,

Equipe AfixCode

Excelente artigo. Só uma dúvida, se a vida útil de um ativo for maior que 5 anos, o fluxo de caixa tem que acompanhar a vida util do ativo ?

Ou pode ser feito por período menor ? pois o CPC-01 fala estimativa de 5 anos.

Prezado Patrick,

A quantidade de anos para a projeção do fluxo de caixa não precisa acompanhar a vida útil, existe a recomendação de se projetar por um período de 5 anos, mas esse período pode ser maior ou menor desde que bem fundamentado.

Atenciosamente,

Equipe AfixCode

Muito esclarecedor! Obrigado pela atenção.

Bom dia!

Muito bom o texto, porém gostaria de saber da onde vem taxa de desconto (r) = 25%, é um valor que pode ser estipulado variando de empresa para empresa?

Obrigada

Prezada Marília,

Sim, a taxa de desconto pode variar de acordo com o ramo de atividade da empresa.

A composição da taxa de desconto requer um estudo aprofundado, que deve ser realizado preferencialmente por um economista com experiência no negócio e em avaliações empresariais.

Atenciosamente,

Equipe AfixCode

Olá Senhores,

Tenho uma duvida com relação a base cálculo da depreciação após o registro da perda por imparidade (impairment).

No comentário anterior foi citado que a base de cálculo da depreciação permanece a mesma (custo – valor residual).

Vamos supor que o valor da perda por imparidade (impairment) seja 100% do valor contábil líquido (custo – depreciação acumulada).

Como ficaria essa situação já que o valor contábil é zero.

Caso a empresa continue a realizar a depreciação, o valor contábil ficaria negativo (saldo credor).

Será que seria mais correto utilizar o critério da essência sobre a forma e abater o valor de perda para obter a nova base de cálculo da depreciação, caso seja zero, não há o porque da continuidade da depreciação?

Ou seria mais correto rever a vida útil do ativo, uma vez que ele provavelmente continua gerando benefícios econômicos futuro para a empresa? Levando a crer que o valor de depreciação esta incorreto?

Agradeço a ajuda nesta minha dúvida.

Glauco Henrique

Prezado Glauco Henrique,

Conforme citado o cálculo da depreciação permanece o mesmo, mesmo que ocorra uma perda, o valor contábil do ativo não muda em hipótese nenhuma, da mesma forma sua vida útil econômica não deve ser alterada por causa do teste de impairment.

Lembre-se, do objetivo do teste de impairment é verificar se o valor registrado é recuperável ou não (registrando essa possível perda). Uma perda decorrente de um teste de impairment em um exercício, pode ser revertida no futuro, logo o que aconteceria se você tivesse alterado a depreciação desse bem?

Atenciosamente,

Equipe AfixCode

Muito boa matéria.