Mudanças nas IFRS: Por que o seu Sistema de Patrimônio deve estar preparado

Contar com um sistema de controle patrimonial preparado para atender as mudanças no IFRS 16 - CPC 06 (R2) é essencial para que sua empresa faça os controles de acordo com as novas normas.

A IFRS 16 começa a valer apenas a partir de janeiro de 2019, mas devido aos diversos impactos que a nova norma vai causar, é fundamental que as empresas já se preparem para passar a atender plenamente a nova lei. Afinal, quando trata-se de uma norma contábil o melhor é não deixar para a última hora, certo?

Como já abordamos anteriormente, o controle patrimonial e a demonstração de resultados também serão impactados pela IFRS 16. Mas as mudanças não param por aí. Por isso, nesse artigo vamos abordar os direitos de uso e como o sistema de controle patrimonial deve estar preparado para realizar os novos controles obrigatórios. Confira!

Direitos de Uso: O que muda com o novo processo

Uma das modificações instituídas pela IFRS é a alteração no processo de leasing, no qual, para a maioria dos casos, deixa de existir a divisão entre leasing operacional e financeiro. As exceções são os contratos de baixo valor, que ainda não foi determinado como serão realizados no Brasil, ou de curto prazo, que são aqueles com menos de um ano. Assim, para atender a nova norma, surgiu um novo processo de reconhecimento denominado direitos de uso.

Mudanças no leasing operacional

Com esse novo processo, o que antes era determinado pela parcela do aluguel nas despesas do período em contrapartida lançamento em passivo, para posteriormente serem creditados no caixa (leasing operacional em contratos de aluguel), agora passa a ser reconhecido a totalidade do valor em conta de ativo (Direito de Uso – Ativo Não Circulante) trazidos a valor presente por fluxos de caixa descontados mais todos os valores iniciais dos encargos para colocar o ativo em uso (se esses gastos vierem da parte do beneficiário de direito de uso (antigo arrendatário)), sendo amortizado pelo prazo do contrato.

Mudanças no leasing financeiro

Da mesma forma, os leasings financeiros, que oferecem a possibilidade de compra ao final do contrato e/ou transferem todos os riscos e benefícios para o beneficiário de direito de uso, agora passam a ser trazidos a valor presente pelos fluxos de caixas descontados pela taxa determinada em contrato. Na ausência desta, utiliza-se uma taxa de mercado, onde conseguir-se-ia o financiamento do referido valor, por prazo semelhante e risco semelhante ao contido no contrato.

Outras modificações que decorrerão no leasing financeiro será: que no atual processo de reconhecimento, onde compara-se entre o Valor Justo e Valor do Fluxo de Caixa (mensurando-se, dentre os dois, o menor), com a modificação passará o reconhecimento em primazia pelo método de custo. Nesse método, as alterações e contrapartidas serão refletidas diretamente no valor do ativo e o comparativo para a determinação da taxa/vida útil para depreciação/amortização, entre vida útil do ativo e prazo do contrato (dentre os dois, o menor prazo). Caso o beneficiário tenha certeza que ficará com o ativo no final do contrato, passam a ser reconhecidas pelos critérios de depreciação/amortização do CPC 27 (Ativo Imobilizado).

Na incerteza da aquisição do ativo ao final do contrato, prevalece o critério atual para determinação da taxa (entre vida útil do ativo e critério do CPC 27, dentre dois, o menor). Esse direito de aquisição ao final do contrato é controlado pelo valor de direito de compra do ativo, que será somado ao valor das prestações a valor presente, juntamente com os demais valores e deduzido para determinação da base de cálculo da depreciação.

As alterações posteriores no contrato (prazos, correções, alterações de valores e critérios) com o CPC 06 (R2), conforme informado anteriormente, passam a apresentar reflexos no ativo (atualmente os reflexos são lançados como despesas no decorrer do direito de uso).

Resumo das mudanças: O seu software de patrimônio atende a IFRS 16?

Resumindo, as maiores alterações ocorreram principalmente para o leasing operacional. Ele, assim como qualquer outro contrato de direito de uso, que não seja tratado por outro CPC, passa a ser reconhecido diretamente no ativo e controlado na conta direito de uso.

Entre os contratos modificados estão os contratos de aluguéis e qualquer outros que tenham contraprestações pelo direito de uso de determinado ativo. Da mesma forma, suas prestações serão reconhecidas em sua totalidade no passivo e amortizado com os pagamentos.

E como sua empresa pode se preparar para essas mudanças?

Para esse controle é de suma importância que seu software de patrimônio esteja preparado, para as variedades de contratos, pois haverá mais de um critério de depreciação na mesma conta. Além disso, o processo de depreciação / amortização serão líquidos do valor de direito de compra.

Entre os impactos instituídos pela nova norma ligados ao sistema patrimonial estão o aumento no valor do ativo, o aumento no valor das depreciações / amortizações e a necessidade de flexibilidade do software para posteriores alterações e automaticamente aumento no passivo e reflexos nos indicadores de desempenho e de avaliação. Além disso, tanto o CAPEX, quanto o OPEX passam a serem reconhecidos na conta de direito de uso.

Afixpat: Software de patrimônio preparado para realizar o controle patrimonial da IFRS 16

A AfixCode se preparou para essas alterações que ocorrerão em 2019, trazendo uma solução completa no que tange a IFRS 16, atendendo a todos os critérios para realização do leasing financeiro de acordo com a nova norma.

Como realizar o controle patrimonial da IFRS 16 pelo sistema AfixPat?

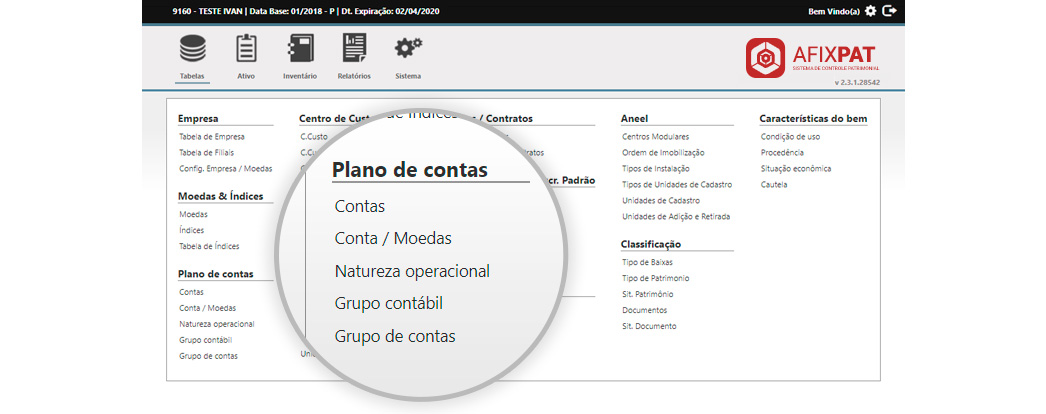

Como exemplo, vamos primeiramente criar uma conta de direito de uso. Para isso, basta acessar o menu "Tabelas" e no sub-menu de "Plano de Contas", escolher a opção "Conta", conforme na imagem abaixo:

No exemplo ilustrativo foi especificado uma conta única de direito de uso, porém o sistema possibilita a criação separada em diversos tipos de contas de direito de uso, por exemplo: Máquinas e equipamentos Direito de uso, Computadores Direito de uso, Instalações Direito de uso, dentre outros (sendo esse o método mais adequado de controle estipulado pelo CPC).

Para essa conta ilustrativa pode ser parametrizado algum critério de taxa que seja usada nos contratos em andamento para moeda econômica. Seguindo como exemplo o método de linha reta do CPC 27, caso as contas sejam divididas por tipos de imobilizações diferentes.

O sistema além de possibilitar depreciar diretamente na conta, possibilita ainda depreciar por vida útil econômica, por prazos de contratos de leasing, por centros de custos, por unidades de negócios, por taxas vinculadas de forma separada diretamente no item, dentre outras possibilidades divididas por moedas (econômica, fiscal, estrangeira, IFRS, dentre outras parametrizáveis).

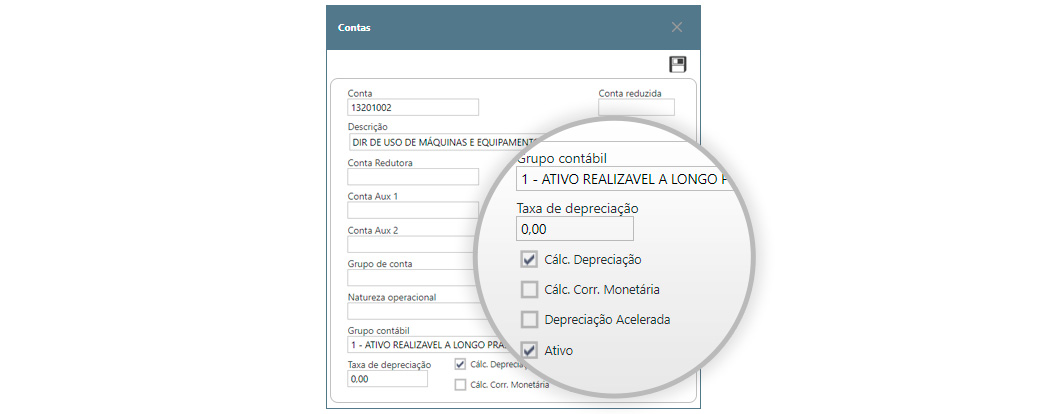

Para fins de simplificação, vamos supor que o direito de uso seja para máquinas e equipamentos e para o critério de depreciação será parametrizado separadamente por moeda, vinculado para todos os ativos que estejam nessa conta (que tenham a opção de compra ao final do contrato, sendo assim depreciando pelo critério do CPC 27 para imobilizados), por isso inicialmente vamos deixar a conta com taxa 0 e depois acrescentaremos as taxas na opção conta/moedas:

Para começar, criamos um nova conta clicando no botão "![]() " e então será carregada a tela com as opções abaixo:

" e então será carregada a tela com as opções abaixo:

Após a criação da conta, cria-se os contratos que separarão os controles dos ativos:

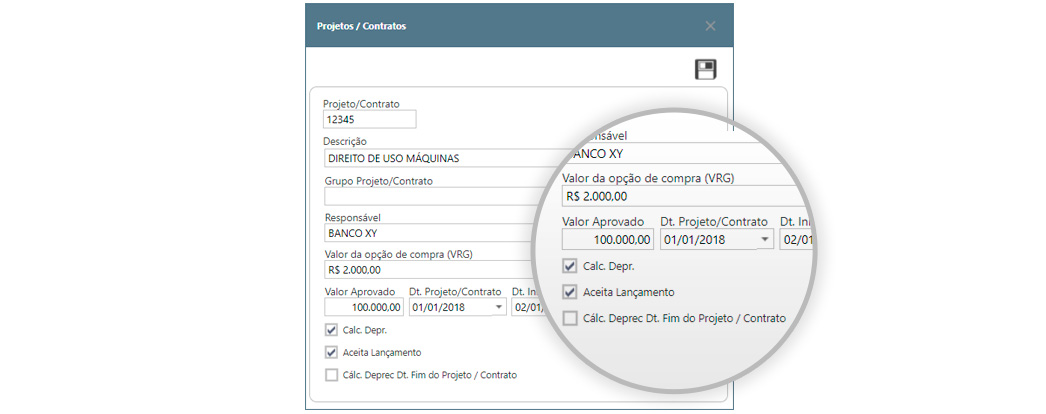

Por exemplo, vamos supor que estamos criando um contrato de leasing financeiro que dará a opção de compra ao final do contrato:

Onde o valor do contrato trazido a valor presente será de R$ 100.000,00. Nesse valor está incluso o valor da opção de compra de R$ 2.000,00:

Para começar, acessamos o menu "Tabelas" e dentro do sub-menu "Projetos / Contratos", clicamos na opção "Projeto / Contrato". Na tela que será carregada após esse procedimento, criamos um novo contrato clicando no botão "![]() ":

":

Como o exemplo ilustrativo trata-se de um leasing financeiro ele tem a opção de compra ao término do contrato e não deprecia pelo prazo do contrato, mas sim pelos critérios estipulados no CPC 27. Assim, não é necessário colocar para amortizar pelo prazo do contrato (destacado).

Caso não seja estabelecido o interesse de compra ao término do contrato poderá ser utilizado essa opção para amortizar os ativos (destacado na imagem abaixo):

Por exemplo:

Vamos supor que tenha sido feito uma aquisição de diversas máquinas em um único contrato e que conforme especificado anteriormente essas máquinas depreciam todas a um critério linear de 10%, podemos determinar o critério de depreciação da moeda fiscal e econômica por Conta/Moedas, Unidade de Negócio/ Moedas ou por Centro de Custo/Moedas:

Ou diretamente no item caso seja do interesse.

Para simplificação, adotaremos como critério de depreciação o critério pela Conta/ Moedas, onde vincula-se a parametrização fiscal e econômica de depreciação para o referido tipo de imobilizado. Para isso, basta acessar o menu "Tabelas" e no sub-menu de "Plano de Contas", escolher a opção "Conta" (Imagem do 1º Passo).

É importante lembrar que o Art. 13 da lei 12.973 de 2014 determina que não será dedutível as despesas com depreciação para a moeda fiscal:

Art. 13 Para efeito de apuração do lucro real e da base de cálculo da contribuição social sobre o lucro líquido, são vedadas as seguintes deduções, independentemente do disposto no art. 47 da Lei nº 4.506, de 30 de novembro de 1964:

VIII - de despesas de depreciação, amortização e exaustão geradas por bem objeto de arrendamento mercantil pela arrendatária, na hipótese em que esta reconheça contabilmente o encargo. (Incluído pela Lei nº 12.973, de 2014)

Fonte: http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2014/Lei/L12973.htm#art9

Será parametrizado então 2 métodos, onde, para a moeda fiscal não depreciará e para a moeda econômica depreciará 10%. É possível também modificar a moeda 1 para reconhecimento econômico e a 15 para fiscal, além de 15 não ser um código obrigatório, servindo unicamente como exemplo, podendo ser adotado outros números (a gosto do cliente) para a moeda econômica:

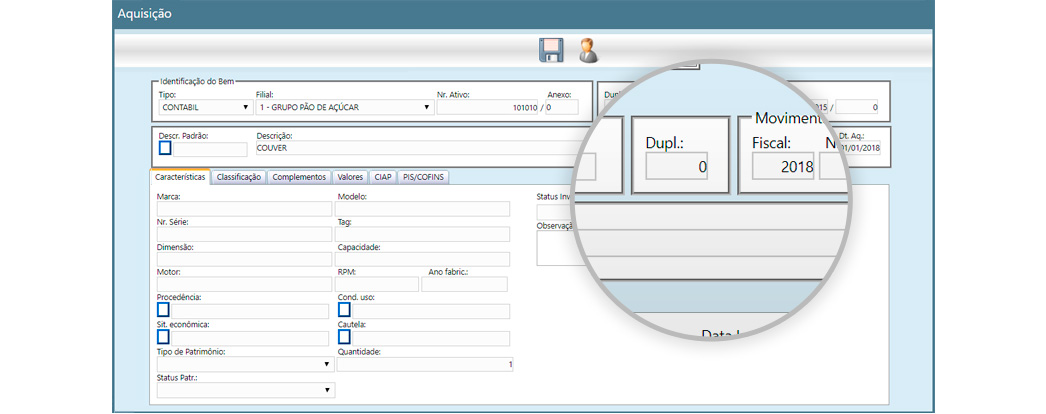

Agora podemos iniciar as nossas aquisições sem nenhum problema. Para começar, criamos uma nova aquisição clicando no botão "![]() ":

":

Caso, os ativos nos contratos sejam de mesmo valor, poderá utilizar a opção de Dupl. para replicar as aquisições em números sequenciais:

Vamos supor que esse contrato apresente 5 máquinas de mesmo valor e deseja-se jogar as plaquetas em numerações sequenciais:

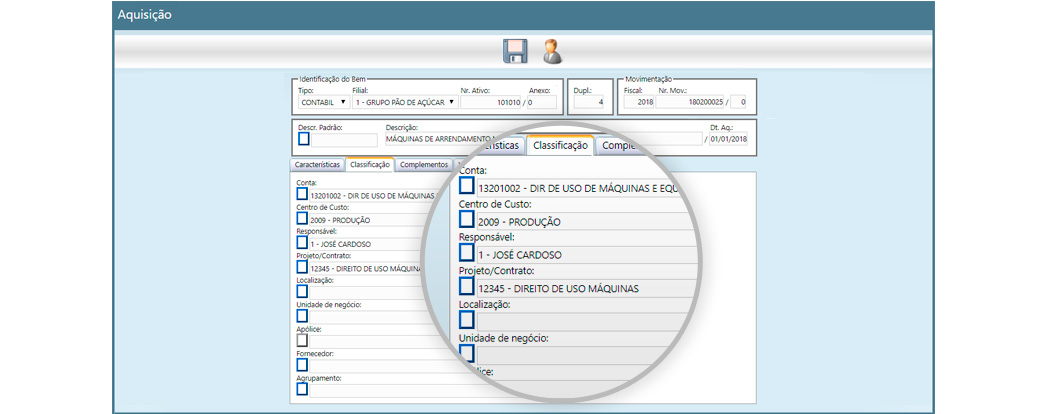

Posteriormente vincula-se as informações criadas nos critérios anteriores, onde é possível inclusive vincular informações como o local, responsável, unidade de negócios, dentre outras como podemos ver na imagem abaixo:

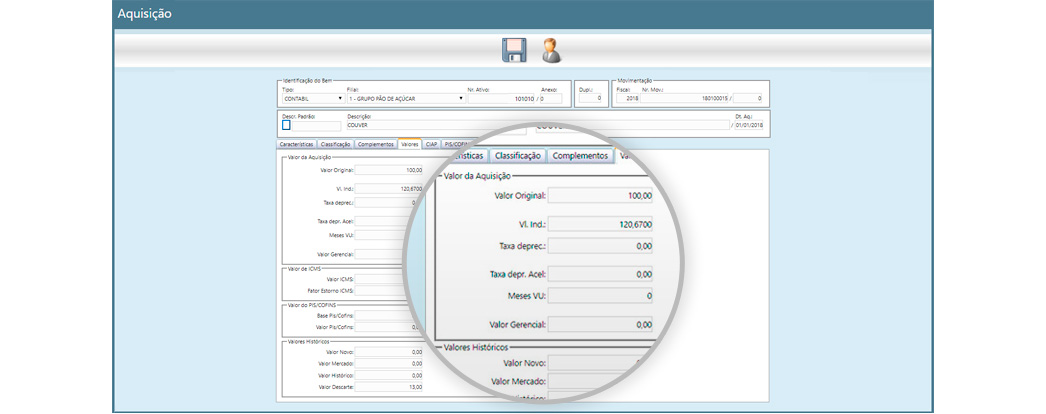

Agora pode-se colocar o valor de custo do imobilizado: valor presente dos fluxos de caixa, incluso o valor da opção de compra, trazidos a valor presente (R$ 100.000,00), dividido por 5 (5 ativos adquiridos conforme exemplo, que dará R$ 20.000,00 para cada item do ativo com valor de opção de compra de R$ 400,00 para cada um) e salvar:

Consultando o ativo pode-se acompanhar a depreciação mensal:

Para a Moeda 1: 0Para a Moeda 15: (20000 – 400)/120

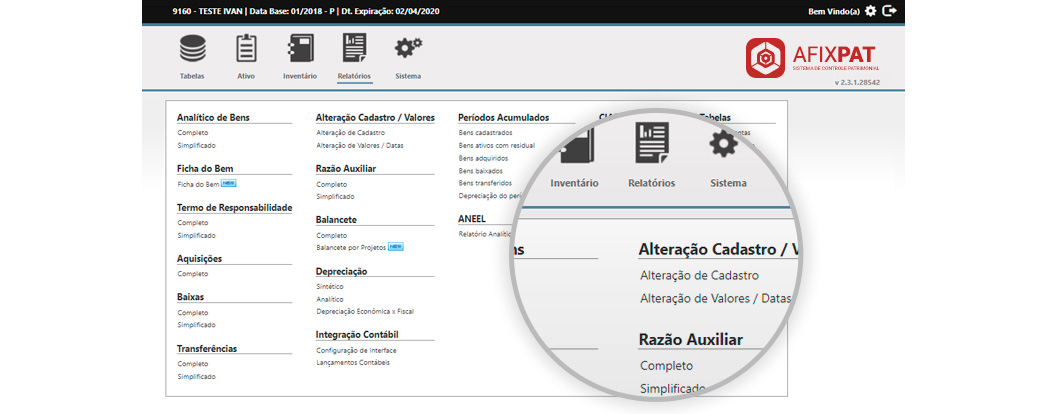

Além de consultar individualmente o sistema ainda oferece uma diversidade de relatórios, onde possibilita filtrar por conta, centro de custo, filiais, contratos, dentre outras opções de filtros, além de oferecer opções de relatórios personalizáveis de acordo com a necessidade do usuário. Para acessar os relatórios, confira as opções do menu "Relatórios".

E então, o que você está esperando?

Agora, que você já sabe da importância de ter um sistema de patrimônio preparado para atender as mudanças das IFRS, aproveite para solicitar uma demonstração do AfixPat - Sistema de Controle Patrimonial da Afixcode, que é uma solução completa para gestão de ativos e que atende plenamente a IFRS 16 e diversas outras normas contábeis. Conheça todos os recursos do sistema e agenda uma demonstração agora!

Bibliografia:

BRASIL. Decreto de lei n. 3.000, de 26 mar. de 1999.

Regulamenta a tributação, fiscalização, arrecadação e administração do Imposto sobre a Renda e Proventos de Qualquer Natureza. Brasília, DF, mar 1999;

BRASIL. Lei n. 6.099, de 12 de set. de 1974. Dispõe sobre o tratamento tributário das operações de arrendamento mercantil e dá outras providências, Brasília, DF, set 1974;

CPC – Comitê de Pronunciamentos Contábeis. CPC 06 (R1) – Operação de Arrendamento Mercantil;

CPC – Comitê de Pronunciamentos Contábeis. CPC 06 (R2) – Operação de Arrendamento Mercantil;

IUDÍCIBUS, S.; MARTINS, E.; GELBCKE, E. R.; Santos, A. Manual de Contabilidade Societária: Aplicável a todas as Sociedades de acordo com as Normas Internacionais e do CPC. Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. FIPECAFI. 2ª. Ed. São Paulo. Editora Atlas, 2013;

IUDÍCIBUS, S.; MARTINS, E.; GELBCKE, E. R.; Santos, A. Manual de Contabilidade Societária: Aplicável a todas as Sociedades de acordo com as Normas Internacionais e do CPC. Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. FIPECAFI. 3ª. Ed. São Paulo. Editora Atlas, 2018;

Sistema de Controle Patrimonial AFIXPAT.

{kind=link}