ICMS na Importação de Ativo Imobilizado: Como Reduzir Custos

Não é raro que indústrias brasileiras quando querem adquirir um bem para o seu ativo imobilizado precisem recorrer a fornecedores do exterior, seja por determinado bem não ser fabricado no Brasil ou caso a empresa esteja buscando uma qualidade diferenciada daqueles vendidos no mercado interno. Qualquer que seja a razão, ao recorrer pela compra de um fornecedor no exterior, as empresas precisam realizar um processo de importação.

Mas, quais são os custos desse tipo de operação?

Para a garantia da segurança de operações de importação é fundamental realizar o levantamento dos custos do processo e de todos os impostos envolvidos na importação de bens.

Referentes aos impostos que incidem no desembaraço aduaneiro podemos citar o ICMS, IPI, PIS, COFINS, IOF e o II. Além disso, também poderá haver incidências de taxas, como o Adicional de Frete para Renovação da Marinha Mercante (AFRMM) e tarifas aduaneiras.

O preço da importação, em regra, vem expresso em moeda estrangeira e é sempre convertido em moeda nacional, usando como base a mesma taxa de câmbio utilizada no cálculo do imposto de importação (II), ou a que seria utilizada para tanto. É importante ressaltar que mesmo que ocorra variação da taxa de câmbio até o pagamento efetivo do preço, nesse tipo de operação, não há qualquer acréscimo ou devolução posterior.

Porém, o que muitos empresários desconhecem é que existem algumas formas de utilizar a legislação pertinente do ICMS para fins de desonerar esse imposto nos casos de importação de bens de mercadoria destinado ao ativo imobilizado de estabelecimentos industriais, tanto para os regimes de tributação do Simples Nacional quanto para o Lucro Presumido ou Real.

Por isso, neste artigo vamos abordar essas possibilidades de redução do ICMS na importação dentro das leis vigentes. Confira!ICMS na Importação

Primeiramente, em regra, nas operações de importação, o ICMS tem como fato gerador, nos termos do artigo 2º, §2º, inciso I da Lei Complementar 87/96 (Lei Kandir), é a entrada de mercadoria ou bem, importados do exterior por pessoa física ou jurídica, qualquer que seja a sua finalidade, aplicando-se inclusive, em relação ao bem destinado ao ativo permanente do importador.

De acordo com o artigo 13, inciso V, da Lei Complementar 87/96, a base de cálculo do ICMS na importação, será a soma das seguintes quantias:

a) Valor da mercadoria ou bem constante dos documentos de importação;

b) Imposto de importação;

c) Imposto sobre produtos industrializados;

d) Imposto sobre operações de câmbio;

e) Quaisquer outros impostos, taxas, contribuições e despesas aduaneiras;

f) O próprio ICMS.

É importante salientar que de acordo com o item “o próprio ICMS”, entende-se que o ICMS é um imposto cujo cálculo é efetuado "por dentro. Isto significa que, no valor cobrado pela operação, deverá estar embutido o valor do imposto, segundo disposto no artigo 13, § 1, inciso I, da LC n° 87/96.

Já o item “Quaisquer outros impostos, taxas, contribuições e despesas aduaneiras”, refere-se as despesas aduaneiras que são aquelas efetivamente pagas à repartição alfandegária até o momento do desembaraço da mercadoria ou bem, tais como diferenças de peso, classificação fiscal e multas por infrações.

Segue um exemplo de cálculo realizado na importação de mercadorias, apenas para ilustrar o custo que uma empresa tem ao importar um bem destinado ao ativo imobilizado:

Dados: Máquina Injetora de Plástico R$ 10.000,00

Imposto de Importação: R$ 1.000,00

IPI: R$ 1.100,00

IOF: R$ 100,00

Taxas: R$ 200,00

Contribuições (Pis/Cofins): R$1.500,00

Despesas aduaneiras: R$2.000,00

Alíquota: 12%

Base de cálculo: Mercadoria + II+IPI+IOF+taxas+contr.+desp.ad.+ICMS

Base de cálculo: R$ 15.900,00 (sem icms)

Para incluir o valor do ICMS deve-se dividir esse valor por ( 1-( alíquota/100)), ou seja:

Base de cálculo: R$ 15.900,00 / (1-(12/100))

Base de cálculo do ICMS: R$ 18.068,18

Valor do ICMS devido: R$ 18.068,18 x 12% = R$ 2.168,18

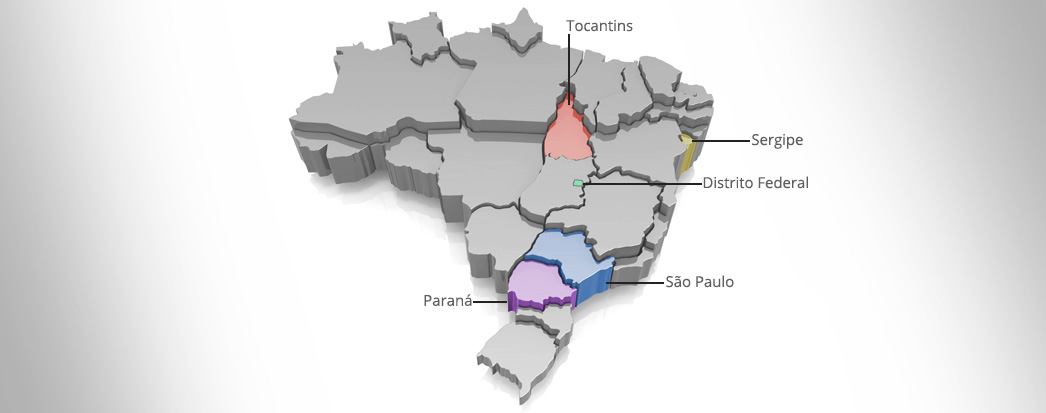

Estados com Previsão de Desoneração do ICMS na Importação

O ICMS, dependendo do tipo de mercadoria representa um alto custo no valor total da importação. Isso ocorre porque existem diferentes alíquotas desse imposto, que varia em cada Estado.

Por isso, para fins de demonstrar algumas formas de desonerar o ICMS na importação, efetuamos uma análise nas legislações dos 26 estados e mais o Distrito Federal, onde listamos especificamente por região, quais Unidades da Federação apresentam em sua legislação as melhores vantagens para desonerar o ICMS na importação de bens do ativo imobilizado e reduzir o custo financeiro com esse tal imposto.

Com base no o inciso I do artigo 29 das Disposições Transitórias do RICMS/SP, o lançamento do ICMS no desembaraço aduaneiro desses bens, sem similar produzido no país, importados do exterior por estabelecimento industrial paulista, fica suspenso para o momento em que ocorrer a sua entrada no estabelecimento do importador.

Ou seja, desde que o contribuinte atender os dispositivos elencados nesta norma, o ICMS será pago diretamente na apuração do contribuinte em 48 vezes, efetuando um lançamento diretamente na apuração no quadro “outros débitos”.

Além desta vantagem, o contribuinte industrial poderá se aproveitar do crédito do ICMS do CIAP em 1/48 avos, ou seja, se no final da apuração tiver mais crédito do que débito do ICMS, compensará tal valor do ICMS devido na importação, sem ter nenhum desembolso financeiro.

De acordo com o artigo 459 do RICMS/PR, nas importações de bens para integrar o ativo permanente, ou de mercadorias, por meio dos portos de Paranaguá ou Antonina e dos aeroportos paranaenses, realizadas por estabelecimentos comerciais e não industriais contribuintes do ICMS, o valor do imposto a ser recolhido, por ocasião do desembaraço aduaneiro neste Estado, corresponderá à aplicação do percentual de 6% sobre o valor da base de cálculo da operação de importação, ficando diferida a diferença entre esse valor e aquele apurado por meio da aplicação da alíquota própria para a respectiva operação.

O ICMS diferido na importação para o Ativo Permanente será considerado incorporado ao imposto devido por ocasião das saídas das mercadorias, promovidas pelo contribuinte importador, ou, em outras palavras, absorvido no ICMS incidente nas referidas saídas.

A Lei 1.385/2003 instituiu o Programa de Industrialização Direcionada (PROINDÚSTRIA) com vistas a estimular a instalação de indústrias no Estado do Tocantins, no artigo 4 , inciso I, aliena F, desta norma prevê isenção nas importações de máquinas e equipamentos destinados ao ativo fixo do estabelecimento Industrial.

Ressalta-se que tal benefícios fiscal de isenção serão são concedidos mediante aprovação de carta-consulta pela Secretaria-Executiva do Conselho Estadual de Desenvolvimento Econômico e sua fruição sujeita-se ao cumprimento das normas estabelecidas em regulamento

Há previsão do diferimento do ICMS, no inciso XIV do artigo 14 do RICMS/SE, na importação do exterior de máquinas e equipamentos, bem como de suas partes e peças, destinados ao ativo permanente de estabelecimento industrial.

O tal diferimento somente se encerra-se desincorporação do ativo permanente quando ocorrer a transferência interestadual dos respectivos bens ou a substituição das respectivas partes e peças adquiridas com diferimento, ou seja o ICMS somente será pago da importação caso ocorrer uma dessas 3 hipóteses elencada.

Assim como no Estado de SP, conforme o Decreto nº 32.968/2011, a previsão do lançamento do ICMS devido na importação pode ser pago em 48 vezes diretamente na apuração do ICMS. A regra vale para operações de importação, do exterior, de bens sem similar produzido no País, realizadas por estabelecimento industrial distrital ou estabelecimento equiparado.

Como usufruir o benefício

Esses são alguns dos benefícios fiscais e formas de desonerar o ICMS que um estabelecimento importador industrial pode utilizar para reduzir seus custos do ICMS com a importação. Porém, é importante lembrar que deve-se verificar em cada legislação interna quais exigências para usufruir de tal opção, pois em alguns Estados o contribuintes terá que apresentar algum tipo de documentação ou aderir um Regime Especial.

Uma outra situação que é importante mencionar quando um contribuinte optar por tal forma de tributação diferenciada para o ativo imobilizado, no momento do desembaraço aduaneiro deve apresentar a Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS (GLME) será emitida pelos estabelecimentos que realizarem operações de importações com a não exigência do pagamento do ICMS, integral ou parcial, por ocasião da liberação de bens ou mercadorias, em virtude de imunidade, isenção, não incidência, diferimento ou outro motivo.

Empresas do Simples Nacional

No que tange as empresas do Simples Nacional, o artigo 24 da Lei Complementar nº 123/2006 veda a utilização de qualquer tipo de benefícios fiscais por empresas optantes por esse regime de tributação, exceto nas situações previstas nas legislações da União, dos Estados, dos Municípios e do Distrito Federal que alterem os elementos quantitativos da carga tributária devida por essas empresas.

No entanto, o ICMS devido na importação é recolhido no momento do desembaraço aduaneiro, ou seja, separado do PGDAS-D. Então, nas hipóteses que citamos acima de alguns Estados onde a previsão na legislação que de uma redução na carga tributária ou uma desoneração do ICMS, como por exemplo o tal diferimento, em regra pode ser aplicada ao Simples Nacional, desde que a legislação interna desses Estados citados não traga nenhuma restrição.

BibliografiaLei Complementar 87/96 (Lei Kandir)

Lei 1.385/2003

Lei Complementar nº 123/2006

Decreto nº 45.490/2000 – RICMS/SP

Decreto nº 7.871/2017 – RICMS/PR

Decreto nº 21.400/2002 – RICMS/SE

Decreto nº 32.968/2011

Pamella Faresin

Advogada inscrita na OAB/PR. Atua no contencioso administrativo e judicial. Consultora em tributos indiretos. Pós-Graduada em Direito e Processo Tributário. Linkedin: Pamella Faresin

{kind=link}

{kind=link}

1 Comment

Bom dia. Posso aproveitar a redução de base de cálculo do ICMS nas minhas operações de importação, mesmo sendo do Simples Nacional? Como o recolhimento é no momento do desembaraço aduaneiro, entendo que este beneficio possa ser aproveitado.