Adequações do Sistema de Patrimônio às novas exigências tributárias e fiscais

Com o alinhamento e padronização contábil às normas internacionais de contabilidade (IFRS, Lei 11.638/2007, Lei nº 11.941/2009, CPC 01, CPC 27) e Parecer Normativo nº 1/2011, as empresas em geral estão encontrando muitas dificuldades para adequar o sistema de controle de patrimônio em função da necessidade de manter e controlar duas bases distintas de valor depreciável, cada qual com taxa distinta para cálculo da depreciação: fiscal e econômica (societária).

Além destas novas funcionalidades, caso os saldos da reserva de reavaliação não tenham sido estornados em 2008, a extinta “reserva de reavaliação” deve ser mantida e controlada até a sua efetiva realização pelo sistema de controle de patrimônio.

Principais atualizações necessárias no Sistema de Patrimônio

As duas principais atualizações necessárias no sistema de controle patrimonial são:

1. Base de cálculo da depreciação - Valor depreciável do bem que estará sujeito à aplicação da taxa de depreciação:a) Na regra tributária (depreciação fiscal – artigo 309 do RIR/1999,), a despesa de depreciação deve ser calculada mediante a aplicação da taxa de depreciação sobre o custo de aquisição dos bens depreciáveis, ou seja, o valor depreciável é o valor de aquisição do ativo.

b) A nova regra contábil (societária) exige a atribuição de valor residual para o bem, que é a parcela do ativo não depreciável definido como o valor provável de venda no momento em que o bem deixar de ser utilizado, desta forma, o valor depreciável de um item é determinado subtraindo o seu valor residual.

Exemplo: Valor do bem: R$1.000,00, Valor residual: R$120,00;Valor depreciável será: R$1.000,00 – R$120,00 = R$880,00

2. Taxa de depreciação fiscal e depreciação contábil (societária)

a) Na regra tributária a taxa de depreciação deve ser em função do tempo durante o qual se possa realizar a “utilização econômica do bem”. Está relacionada intrinsecamente com o desgaste físico do bem. Baseadas neste critério, foram determinadas as taxas de depreciação constantes na IN 162/98 da Receita Federal.b) Na regra contábil (societária) , o critério adotado para a taxa de depreciação, deve ter como base, o tempo em que o bem gerará benefícios econômicos para a empresa, ou seja, a sua vida útil econômica.

Resumo das alterações: Depreciação Econômica x Fiscal

Em resumo, temos:Depreciação Econômica = De acordo com os critérios adotados pela empresa

Valor depreciável = valor do bem – valor residual.Adequações do Sistema de Patrimônio

Taxa de depreciação = Vida útil econômica do bem.

Depreciação Fiscal = De acordo com artigo 309 do RIR/1999

Depreciação Fiscal = De acordo com artigo 309 do RIR/1999Valor depreciável = valor do bem (valor de aquisição).

Taxa de depreciação = IN 162/98

- Na contabilidade societária é obrigatória a Depreciação Econômica.

- Na contabilidade fiscal (escrituração fiscal, Lucro Real) é obrigatório o reconhecimento pela Depreciação Fiscal IN-162/98.

Exemplo Prático

Demonstrativo do ajuste no LALUR – Depreciação Fiscal x Depreciação Contábil (Societária)| Imobilizado | VR. Cont. | Depr. Econôm. Anos / Depr. | Depr. Fiscal Anos / Depr. | Ajuste Lalur (Diferença) |

|---|---|---|---|---|

| Computador | 3.000,00 | 2 / 125,00 | 5 / 50,00 | + 75,00 |

| Veículo Diretoria | 60.000,00 | 10 / 500,00 | 5 / 1.000,00 | - 500,00 |

| Veículo Vendedor | 30.000,00 | 2 / 1.250,00 | 5 / 500,00 | + 750,00 |

| Maquinismos | 90.000,00 | 15 / 500,00 | 10 / 750,00 | - 250,00 |

| Caminhão | 81.000,00 | 8 / 843,75 | 5 / 1.350,00 | - 506,25 |

| Total Deprec. | 3.218,75 | 3.650,00 | 431,25 |

Assim sendo, tendo em vista as mudanças introduzidas pela Lei 11.638, o Sistema de Controle Patrimonial escolhido pela empresa deve atender simultaneamente os dois cenários: Fiscal e Econômico, uma vez que o parecer Normativo 01/2011 da SRF diz:

“As diferenças no cálculo da depreciação de bens do ativo imobilizado decorrentes do disposto no § 3º do art. 183 da Lei nº 6.404, de 1976, com as alterações introduzidas pela Lei nº 11.638, de 2007, e pela Lei nº 11.941, de 2009, não terão efeitos para fins de apuração do lucro real e da base de cálculo da CSLL da pessoa jurídica sujeita ao RTT, devendo ser considerados, para fins tributários, os métodos e critérios contábeis vigentes em 31 de dezembro de 2007.

O contribuinte deverá efetuar o ajuste dessas diferenças no Fcont e, consequentemente, proceder ao ajuste específico no Lalur, para considerar o valor do encargo de depreciação correspondente à diferença entre o encargo de depreciação apurado considerando a legislação tributária e o valor do encargo de depreciação registrado em sua contabilidade comercial.”

Dúvidas ou sugestões para próximos artigos? Deixe um comentário!

Conhece o Sistema de Controle Patrimonial AfixPat?

Desenvolvido pela AfixCode e OTK Sistemas, o Sistema de Patrimônio AfixPat atende integralmente a estas novas regras do controle de ativo imobilizado, com cálculo das depreciações econômicas (societária) distinta das depreciações fiscais (tributárias). Emite relatório demonstrativo em consonância ao Parecer Normativo 01/2011 da SRF, para facilitar na apuração do Imposto de Renda e Contribuição Social sobre Lucros e facilita a Auditoria com mapas demonstrativos de cálculos das duas depreciações. Conheça todas as vantagens do AfixPat ›

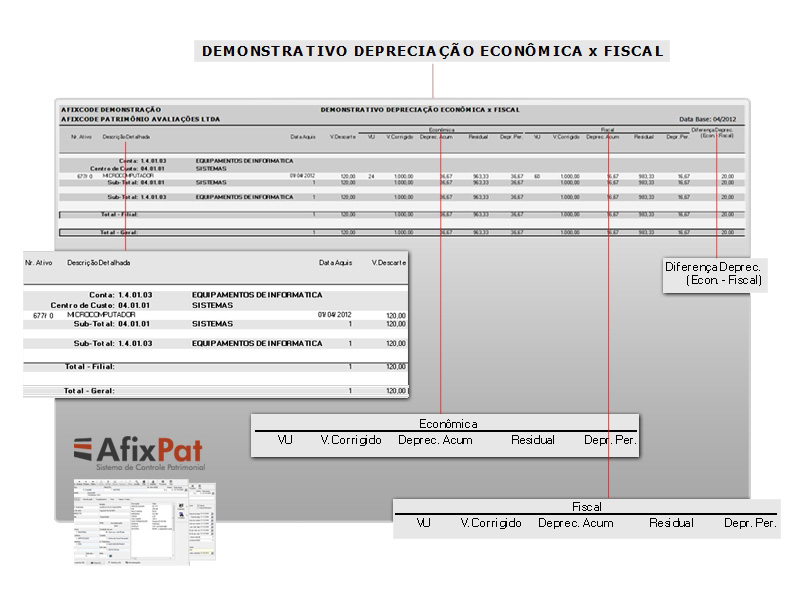

Relatório: Demonstrativo da Depreciação Econômica x Fiscal

O AfixPat gera um relatório completo, ideal para o controle patrimonial de sua empresa. Veja a tela do sistema exibindo um exemplo de relatório de comparação de Depreciação Econômica e Depreciação Fiscal.

{kind=link}

{kind=link}

{kind=link}