Análise de Direito de Uso Sobre o Imobilizado - IFRS 16 (CPC06 - R2)

Atenda o IFRS 16 (CPC 06 R2) Através da Análise de Contratos de Direito de Uso sobre o Imobilizado

O serviço de análise e avaliação de contratos de arrendamento mercantil tem como objetivo identificar, classificar e mensurar corretamente os ativos (bens provenientes de operações de arrendamento mercantil) que devem ser contabilizados de acordo com a CPC06(R2) – direito de uso do ativo, norma que passou a vigorar a partir de janeiro de 2019 seguindo as mudanças representadas abaixo:

| Norma atual (Até Dez/18) | Contabilização de arrendamento operacional | Contabilização de arrendamento financeiro |

|---|---|---|

| Ativo | Nenhum ativo reconhecido | Ativo Imobilizado |

| Passivo | Nenhum passivo reconhecido | Passivo de arrendamento |

| Demonstração do resultado | Despesas de arrendamento operacional | Depreciação e despesa financeira |

| Nova norma (IFRS 16) (Jan/19) | Contabilização de arrendamento mercantil |

|---|---|

| Ativo | Direito de uso do Ativo |

| Passivo | Passivo de arrendamento |

| Demonstração do resultado | Depreciação e despesa financeira |

Com o reconhecimento do direito de uso, esse bem deve ser registrado no balanço patrimonial na conta de Direito de Uso do Ativo tendo como contrapartida um passivo de arrendamento. Como consequência, devendo ser tratado de forma similar a um imobilizado sofrendo os efeitos da depreciação e despesa financeira sobre o passivo de arrendamento.

Nosso serviço atende plenamente as mudanças determinadas pela IFRS 16 (CPC06 R2) e envolve uma análise completa dos contratos de arrendamento mercantil. Confira aqui a nossa metodologia para esse serviço.

Porque Contratar o Serviço de Direito de Uso sobre o Imobilizado?

Nosso Serviço: METODOLOGIA AFIXCODE PARA A ANÁLISE DE CONTRATOS DE DIREITO DE USO SOBRE IMOBILIZADO.

ANÁLISE DOS CONTRATOS

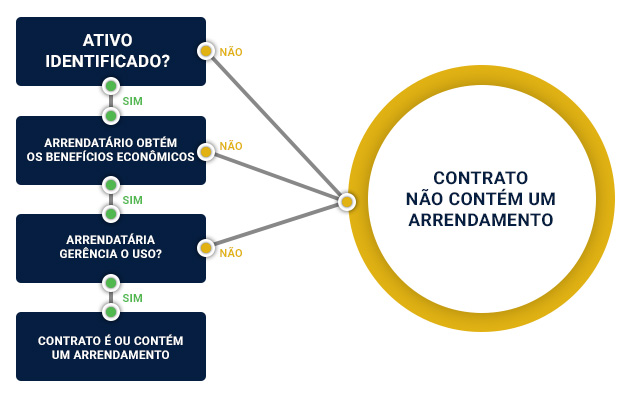

Análise dos 3 critérios para classificação como arrendamento (direito de uso).

COMPOSIÇÃO DA BASE DOS BENS CLASSIFICADOS COMO DIREITO DE USO DO ATIVO E MENSURAÇÃO INICIAL DO PASSIVO DE ARRENDAMENTO

Composição da base e mensuração inicial dos ativos classificados como direito de uso do ativo, separação dos componentes dos contratos, custos diretos iniciais, custos estimados para o encerramento do contrato e mensuração inicial do passivo de arrendamento (valor presente dos pagamentos de arrendamento + valor presente dos pagamentos esperados no final do arrendamento).

MENSURAÇÃO SUBSEQUENTE DO ATIVO DE DIREITO DE USO

- Reavaliação do prazo de arrendamento, opção de compra e garantias de valor residual.

- Reavaliação dos pagamentos variáveis do arrendamento que dependem de índice ou taxa.

- Pagamentos variáveis do arrendamento que não dependem de índice ou taxa.

ALIMENTAÇÃO DO SISTEMA (OPCIONAL)

Atualização da base no sistema AFIXPAT - Sistema de Controle Patrimonial ou geração de arquivo para importação em outro sistema.

Por que Escolher a Afixcode?

Quando um cliente contrata nossos serviços, ele está adquirindo também a garantia que o serviço será concluído dentro das normas vigentes e dentro dos padrões de excelência da Afixcode. Conheça alguns dos diferenciais da Afixcode:

Solução Completa para

Controle Patrimonial

Única empresa com uma solução completa: Fabricação de placas de patrimônio, prestação de serviços, consultoria, softwares e treinamentos.

Índice de Satisfação dos Clientes de 96%

Somos a única empresa do setor com certificação ISO 9001. Nosso índice de satisfação de clientes é de 96%, muito superior à concorrência.

Equipe Técnica

e Experiente

Possuímos equipe 100% própria, contando com profissionais de nível técnico experientes. São mais de 1000 projetos concluídos com sucesso!

Entre em Contato e Solicite um Orçamento Personalizado!

Quer receber mais informações sobre nossos Serviços? Envie suas dúvidas ou solicite uma proposta comercial de acordo com as suas necessidades. Será um prazer atendê-lo!

Em caso de órgãos públicos agradecemos o interesse, mas não participamos de licitações.

[email protected]

(11) 2888-4747

(11) 99252-1782