IFRS 16: A Nova Norma de Arrendamento Mercantil e os Impactos no Controle Patrimonial

A partir de janeiro de 2019 entrará em vigor a IFRS 16 que traz mudanças significativas na contabilização do arrendamento mercantil. A norma será obrigatória para todos os países que seguem o padrão IFRS, no qual o Brasil está incluso.

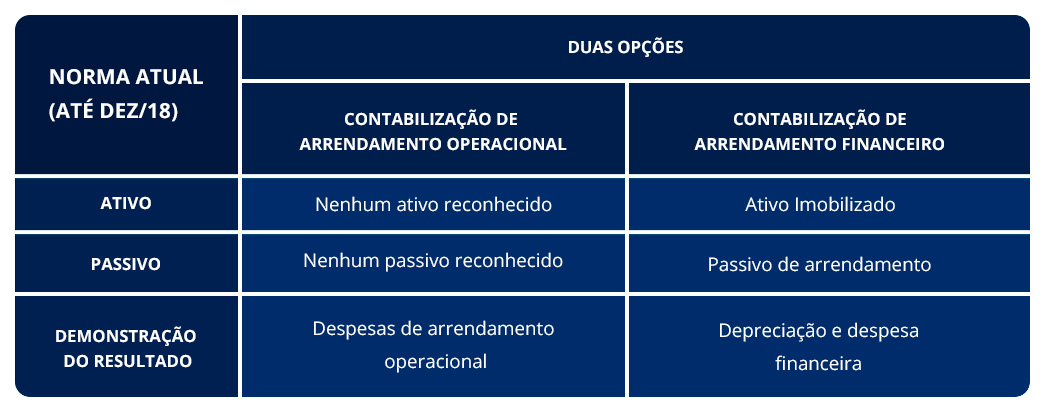

Atualmente, a norma vigente define que as empresas classifiquem suas operações desse tipo como arrendamentos financeiros ou operacionais. No arrendamento financeiro, a operação tem semelhança como uma venda de bens, e a entidade arrendatária assume tanto os riscos como os benefícios inerentes a sua propriedade. No caso do arrendamento operacional, os riscos e benefícios ficam por conta do arrendador, e o arrendatário deve reconhecer a despesa com o arrendamento no decorrer do contrato e precisa divulgar o compromisso em nota explicativa.

Muitas empresas, utilizando-se do instrumento de arrendamento operacional, e com balanços aparentemente limpos (sem dívidas) tiveram problemas porque tinham passivos enormes de aluguéis em longo prazo e estes estavam fora do balanço. Como os investidores e usuários das demonstrações financeiras não tinham uma percepção clara dos ativos e passivos em poder da empresa esse modelo foi muito criticado e o objetivo da nova norma é dar real comparabilidade sobre essas despesas e mais transparência sobre a saúde financeira das empresas.

O que muda com o IFRS 16 Arrendamentos?

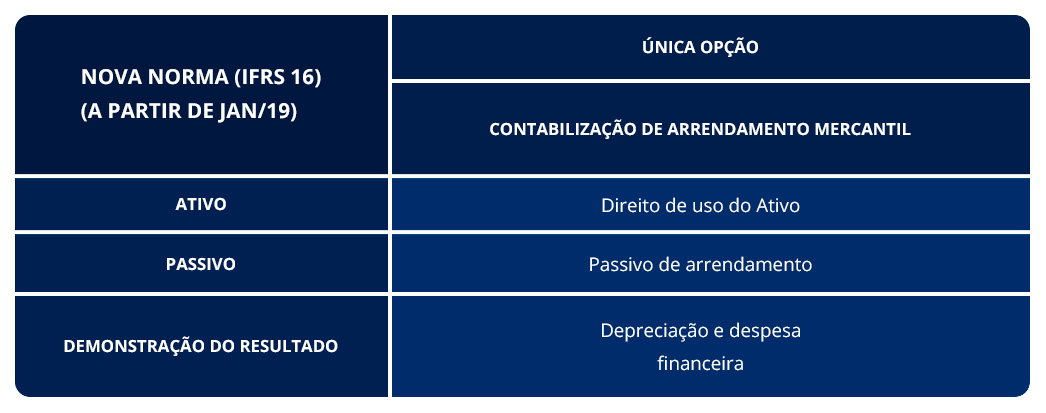

Com a nova norma, o modelo de duas classificações foi extinto, obrigando o arrendatário a reconhecer quase todos os contratos em seus balanços patrimoniais da mesma maneira dos arrendamentos financeiros, isto é, refletindo seu direito de usar o ativo durante um determinado período e o passivo associado para refletir os pagamentos do aluguel, tendo como consequência o reconhecimento de juros sobre o passivo de arrendamento e a depreciação/amortização do ativo na demonstração do resultado.

O IFRS 16 considera como passível de contabilização os arrendamentos que tiverem prazo superior a 12 meses e/ou com valores individuais dos bens acima de 5 mil dólares. Obs: Ainda não temos a normatização do valor no Brasil, este valor provavelmente deverá ser fixado em reais, lembrando que na contabilização do imobilizado o atual limite é de R$ 1.200,00.

Resumo – Norma Atual:

Resumo - Nova Norma: IFRS 16 a partir de 2019:

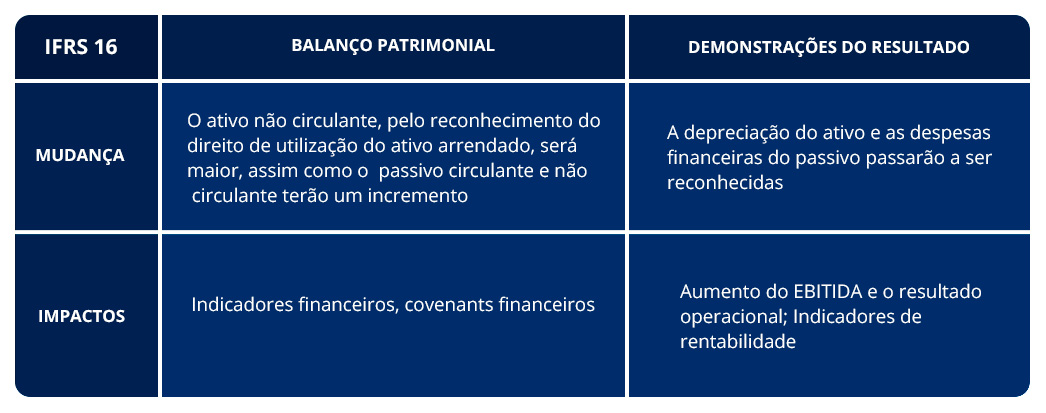

Impactos no controle patrimonial e nas demonstrações de resultado

Para os contratos de arrendamento financeiro, as mudanças são mínimas, apenas de classificação, sem nenhum impacto significativo.

Para os contratos de arrendamento operacional, as mudanças são grandes, além dos processos internos, a nova contabilização influenciará diretamente no balanço patrimonial e nas demonstrações de resultados, o que afetará quase todos os coeficientes financeiros e métricas de desempenho comumente utilizados (EBITDA, EBIT, ROE, ROI, índice de alavancagem financeira, índice de liquidez, índice de giro de ativos, quociente de cobertura, etc...).

Haverá também uma enorme diferença para os contratos de longo prazo: hoje os arrendamentos (aluguéis) são linearizados, apenas mudando de ano em ano por conta do reajuste por inflação. Com o IFRS 16, os valores são decrescentes na despesa porque a amortização do ativo é linear, mas as despesas financeiras são decrescentes.

Como será necessário registrar os arrendamentos imobiliários, inclusive de escritórios, nos balanços patrimoniais os impactos poderão ser bem significativos. Como possível solução, as empresas podem migrar para contratos mais curtos ou terceirizar os escritórios a provedores de serviços.

Uma questão comum é com relação aos softwares, segundo a CPC, o arrendatário pode, mas não é obrigado a aplicar o pronunciamento, exceto os contratos de licenciamento dentro do alcance do CPC 04 para itens como: filmes, gravações de vídeo, reproduções, manuscritos, patentes e direitos autorais.

Conclusão:

Dada a complexidade dos resultados das alterações, as empresas deverão levantar todos os seus contratos de arrendamento e avaliar quais adaptações serão necessárias nos processos e sistemas para atender aos requerimentos da nova norma.

Fonte CPC 06 (R2): CPC 06

{kind=link}

{kind=link}

{kind=link}